La Banque de la République du Burundi (BRB) et huit autres banques (Bancobu, BCB, BIJE, BGF, BHB, BDIF, BBCI et IBB) viennent de lancer, ce 26 janvier 2024, la Société Bourse du Burundi. Selon la BRB, c’est une autre source pour les financements de long-terme. Certains économistes doutent de la viabilité de ce projet sans des réformes économiques profondes.

« Grâce au marché financier qui est ouvert à toute personne désirant acquérir ou céder un titre financier, le financement des projets de grande envergure et sur le long terme sera désormais plus facile et c’est toute l’économie du pays qui en profitera », Edouard Normand Bigendako, gouverneur de la BRB.

C’était lors de l’Assemblée constitutive de la Société de Bourse du Burundi. Selon la Banque centrale, ce marché boursier permettra d’évaluer la solvabilité des demandeurs de fonds et leur offrira une opportunité de rencontrer directement les détenteurs de ces fonds, afin de financer leurs projets. « C’est l’aboutissement d’un processus débuté en 2009. »

Lors du Conseil des ministres du 16 mars 2022, un projet de décret portant autorisation de participation de la BRB au capital social de la Bourse du Burundi a été présenté par les services de la présidence de la République.

D’après le communiqué du Conseil des ministres, la Bourse du Burundi sera exploitée par une société mixte dénommée « Bourse du Burundi » et dont le rôle sera de gérer le marché boursier, d’aider et de contrôler l’achat et la vente des titres. La Bourse du Burundi sera établie en tant qu’entité commerciale, enregistrée en vertu du Code des sociétés privées et à participation publique.

Il a été proposé un capital social de 2 500 000 000 BIF, divisé en 25 000 000 actions d’une valeur nominale de 100 BIF chacune. « Selon la structure de l’actionnariat proposée, la Banque de la République du Burundi aura droit à 25 % des actions. » La Banque commerciale du Burundi (Bancobu) a 28 % et le reste des banques se partageant le reste.

Réactions

Faustin Ndikumana : « Il appartient au gouvernement d’asseoir toutes les réformes nécessaires. »

D’après Faustin Ndikumana, directeur national de Parcem, la Bourse est un moyen de mobilisation des capitaux à long terme. « Vous savez que le Burundi en a besoin actuellement. La mobilisation des capitaux pourrait permettre l’allègement du taux d’intérêt parce que l’administration boursière met en contact direct les offreurs et les demandeurs des capitaux. »

Du coup, selon M. Ndikumana, l’intermédiation de la banque va disparaître. « Pour s’entretenir avec les coûts administratifs et la gestion des risques, la banque est obligée d’appliquer les taux élevés. »

Faustin Ndikumana fait savoir que la création de la Bourse du Burundi pourrait permettre aux gens qui ont de l’argent et qui ne savent quoi en faire de le placer sur le marché boursier et percevoir des intérêts. « Ça pourrait faire disparaître progressivement les finances informelles comme les SILC. »

Toutefois, Faustin Ndikumana nuance : « Il appartient au gouvernement d’asseoir toutes les réformes nécessaires pour que le marché ait de bonnes conditions de travail notamment la maîtrise de l’inflation. »

D’après lui, il est difficile pour un investisseur de placer des fonds à long terme dans un pays où l’inflation va toujours crescendo. « Il analyse qu’en plaçant son argent à long terme, il risquera de perdre par rapport à la valeur du départ. L’inflation, le taux de change, le climat des affaires sont des infrastructures pour venir investir. Si le gouvernement n’assoit pas des conditions nécessaires, ce marché boursier ne sera pas animé correctement. »

J.F : « L’intention est certes bonne, mais le timing n’est pas opportun. »

« Lancer une bourse de valeurs mobilières au stade actuel de non-développement des marchés financiers au Burundi, c’est mettre la charrue avant les bœufs », souligne J.F, économiste et entrepreneur burundais. J.F indique que le Burundi a un sérieux problème de mobilisation de capitaux au Burundi. « Qu’ils soient d’origine nationale ou internationale, les capitaux semblent éviter les opportunités d’investissement que présente l’économie burundaise. Cette dernière est en proie à une crise structurelle, qui, depuis 1992, a sérieusement entamé l’attractivité du Burundi. »

Selon lui, en dépit des multiples initiatives, essentiellement entreprises par les partenaires internationaux, en faveur de la reprise économique du Burundi, la situation macro-économique ne s’est jamais vraiment remise des cycles de crises politiques que le pays traverse depuis 1993. « Néanmoins, en raison du risque-pays chroniquement élevé, la communauté des investisseurs et entrepreneurs, susceptibles d’investir au Burundi, exige un taux de rémunération du risque pratiquement hors de portée des entreprises burundaises. »

Pour cet économiste, la priorité devrait être accordée à l’augmentation des capitaux d’origine nationale affectés à l’investissement. « Afin d’obtenir des résultats plus ou moins rapides, il est essentiel de mettre un accent particulier sur les investisseurs institutionnels. C’est en effet à ce niveau que se trouvent des volumes de capitaux conséquents. Pour que les gestionnaires de ces capitaux puissent être incités à les déployer, il faut créer une opportunité d’en accroître la vélocité, tout en offrant un risque relativement bas. C’est ce que permet par exemple un marché des obligations, ou bien encore un marché des pensions livrées. »

Et d’expliquer : « Le marché obligataire est un marché sur lequel, non seulement, les entreprises burundaises, mais également l’Etat (voire même les collectivités locales), pourraient emprunter de l’argent en émettant des titres de dettes remboursables sur le long terme (12 mois et au-delà). »

En plus de cet avantage important pour les emprunteurs, poursuit-il, ce marché permettrait également aux détenteurs d’obligations de pouvoir les céder facilement à un autre investisseur avant le remboursement intégral de la dette sous-jacente, afin de récupérer la trésorerie qu’ils ont investi. « La liquidité qui découle de ce mécanisme permet de rassurer les investisseurs ayant de la trésorerie à placer, qu’en cas de besoin, ils pourront récupérer leur trésorerie rapidement. »

Quant au marché des pensions livrées, également appelé « marché des repos » est très peu connu du grand public. Ce marché s’adresse essentiellement aux investisseurs institutionnels, telles les banques, pour des opérations de prêt ou d’emprunt de liquidités à très court terme, en mettant des titres de créance négociables en garantie. « Le marché des repos jouerait un rôle crucial dans l’intensification des flux de capitaux au sein du système financier burundais. Plus qu’un problème de volume de capitaux, le Burundi souffre davantage d’une faible circulation des capitaux, au sein de son système financier. Il en résulte une grande aversion au risque de la part des banques burundaises. »

D’après lui, une circulation accrue des capitaux serait à même d’encourager les banques burundaises à prendre un peu plus de risque afin d’accompagner plus efficacement les entreprises de la place.

« Une bourse de valeurs mobilières serait plus opportune dans un contexte où les flux de capitaux au sein du système financier burundais se seraient sérieusement amplifiés et où une masse critique d’entreprises burundaises auraient déjà atteint une certaine solidité financière, pouvant éventuellement convaincre d’éventuels investisseurs en Bourse. »

P.M : « Avant de penser à la Bourse, il faudrait penser d’abord à stabiliser notre FBU. »

D’après P.M, un économiste, il y a certaines conditions fixées par l’Autorité du marché financier (AMF) qu’une société cotée en Bourse doit respecter.

Il s’agit de présenter des comptes annuels et des états financiers détaillés et à 100 % transparents, vendre des titres (actions) à des investisseurs privés (non-professionnels) à hauteur de 10 % du capital social au minimum, fixer son premier cours (prix) de manière inférieure à une certaine proportion du prix d’achat minimal et attribuer un quota minimum de titres (actions) aux investisseurs.

« Quelles sont les sociétés burundaises susceptibles d’être cotées en Bourse sachant qu’elles ont du mal à publier clairement leurs données et sachant aussi le problème sérieux de notre monnaie qui se déprécie jour et nuit ? Voyez-vous vraiment un investisseur sérieux venir investir dans nos sociétés qui ont des bilans douteux et qui seront cotées en FBu ? »

Pour lui, avant de penser à la Bourse, il faudrait penser d’abord à stabiliser notre FBu et à améliorer le climat des affaires. « La situation économique du Burundi n’est pas attirante aux investisseurs. Il n’y a aucune raison qui peut motiver un investisseur sérieux d’acheter les actions d’une société burundaise cotée en FBu à moins qu’il ait besoin de jeter son argent par la fenêtre. »

Et de donner un exemple : « Je décide d’investir dans une société burundaise cotée en bourse de Bujumbura, je convertis mes 1 000€ au taux de 5 100 FBu soit 5 100 000 Fbu et fin 2024 la paire EUR/BIF se change à 5 500 ce qui peut se produire réellement, donc si je décide de récupérer mes 1000€ je dois dépenser 5 500 000 FBu c’est-à-dire que mon capital a perdu une valeur de 7,8% dans moins d’un an. »

Cet économiste se dit pessimiste quant à la réussite de ce projet de marché boursier, car selon lui, il représente un risque énorme de liquidité. « Tu peux acheter des actions et après un certain temps, tu ne trouves pas d’acheteur prêt à les prendre. Tu seras obligé de les vendre à perte pour récupérer le cash. »

Interview exclusive avec André Nikwigize

« La situation économique et financière du pays ne favoriserait pas l’opérationnalisation d’un tel instrument. »

C’est quoi un marché financier ?

Le marché financier est comme tout autre marché, il y a des acheteurs et des vendeurs. La seule particularité avec le marché financier est que c’est un marché de capitaux, et non de biens. Sur ce marché de capitaux, il y a : la demande de capitaux, qui se traduit par l’émission et la vente de titres et l’offre de capitaux, qui s’exprime par un achat de titres.

Le marché financier peut donc être défini comme étant le cadre où se déroulent les transactions (achats et ventes) de titres constitués, essentiellement, de valeurs mobilières dont les formes les plus classiques sont les actions et les obligations.

C’est un lieu où s’organise la confrontation de l’offre et de la demande de titres financiers. Elle donne aux entreprises privées et publiques ainsi qu’à l’Etat la possibilité de trouver des financements auprès des investisseurs privés et institutionnels.

Ainsi, d’un côté, le marché financier permet à ceux qui ont besoin de ressources longues, d’émettre ou vendre des titres (actions ou obligations) et, de l’autre côté, il offre la possibilité à ceux qui disposent de liquidités, d’acheter les titres mis en vente.

Un Marché financier au Burundi, est-il viable dans le contexte économique actuel ?

Plusieurs défis se dressent sur le chemin. Premièrement, un environnement socio-économique peu favorable aux affaires. La paix et la stabilité font défaut. Depuis plusieurs années, le système de gouvernance au Burundi est marqué par des tensions politiques, des meurtres à caractère politique, des emprisonnements injustifiés, des exils forcés, la fermeture de l’espace politique, facteurs qui ne favorisent pas l’émergence d’un secteur privé dynamique.

Il y a une absence d’un cadre réglementaire pour les investissements. Le Burundi ne dispose pas de cadre réglementaire adéquat pour favoriser les investissements privés, protéger les investisseurs et leurs capitaux, lutter contre la corruption, renforcer le système judiciaire en vue d’éviter les tracasseries des vendeurs de capitaux.

Les ressources domestiques sont insuffisantes pour l’investissement. Tout d’abord, dans un pays où plus de 80 % de la population ne disposent pas de compte dans une banque ou institution financière, avec une épargne privée représentant 0,4 %, il est difficile de mobiliser des ressources financières susceptibles d’être échangées sur le marché financier.

Enfin, comment mobiliser des ressources pour financer un marché financier, avec des banques commerciales et institutions financières locales super-endettées, et dont une bonne partie des ressources a été prêtée à l’Etat, avec un niveau de dette publique intérieure représentant 48 % ?

Un autre défi ?

C’est le risque de surendettement domestique de l’Etat. Entre 2015 et 2023, la dette intérieure de l’Etat est passée de 628 millions de francs burundais à 5,0 milliards de francs burundais, ce qui représente 48 % du PIB.

Cet endettement domestique excessif de l’Etat auprès de la Banque centrale, des banques commerciales et institutions financières prive le secteur privé de ressources qui auraient servi à l’investissement. Par conséquent, il y a un grand risque que les ressources générées auprès du marché financier soient récupérées par l’Etat.

Ceci est d’autant plus probable que les donateurs ne se pressent pas encore à venir au chevet de l’économie burundaise. Peut-être est-ce la raison de l‘empressement du Gouvernement de pousser la Banque centrale et les banques commerciales à ouvrir le marché financier ? L’avenir nous le dira. Dans tous les cas, si l’on en arrive à cette issue, la mission du marché financier aura échoué.

Et la dépréciation de la monnaie ?

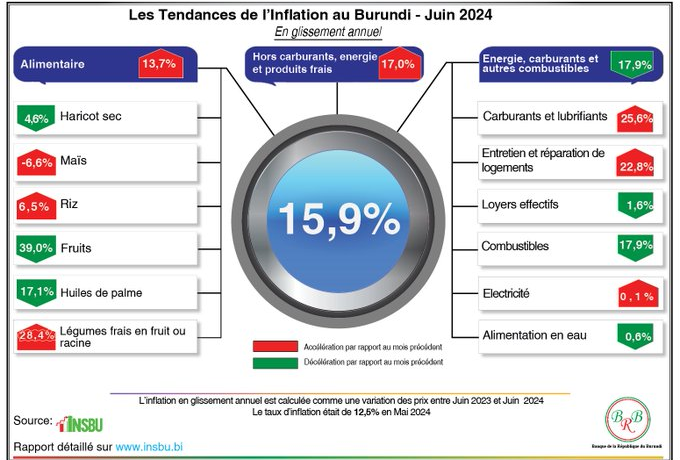

La dépréciation continue de la monnaie nationale est un autre défi. En moins de 10 ans, de 2015 à 2023, le Franc burundais s’est déprécié de plus de 200 %. En mai 2023, dans le cadre d’un programme avec le FMI, le gouvernement a dévalué le Franc burundais de 38 %.

Depuis cette date, du fait de manque de devises étrangères, le Franc burundais n’a cessé de se déprécier, à tel point que le taux de dépréciation atteint des niveaux dépassant les 78 % entre mai 2023 et janvier 2024.

Dans un tel marché financier d’une monnaie qui se déprécie en permanence, comment un investisseur peut-il y mettre son argent, sachant que l’argent qu’il investit va se déprécier, rendant inintéressant un tel investissement.

Un dernier défi ?

Une faible capacité d’information financière. Les actions relatives à l’information financière visent à mieux faire connaître les marchés financiers aux investisseurs locaux et étrangers. A cet égard, il est difficile pour un investisseur potentiel d’acheter ou de vendre sur un marché lorsqu’il n’existe pas d’informations financières suffisantes sur ce marché ou si l’accès aux informations est difficile.

Le Burundi donne l’impression d’un saut dans le vide, sans une préparation préalable. La formation est un processus qui s’inscrit dans le cadre de la sensibilisation aussi bien des opérateurs économiques que du grand public sur un intérêt et le fonctionnement du marché financier afin de promouvoir l’accès des entreprises et des épargnants/investisseurs à ce marché.

Les actions de formation devraient prendre en compte également la nécessité d’une véritable éclosion des métiers de la finance et de la bourse (gestionnaire de portefeuille, conseiller en placement, conseiller financier, apporteur d’affaires en bourse…), afin de stimuler et de mieux orienter l’accès des entreprises et des épargnants/investisseurs au marché financier. Ces capacités n’existent pas au Burundi.

Pour vous, le moment n’est pas opportun ?

Une bourse financière est certes un outil important de mobilisation des ressources de moyen ou long terme pour financer des investissements productifs, mais la situation économique et financière du Burundi ne favoriserait pas l’opérationnalisation d’un tel instrument.

Dans un pays où l’épargne privée est insignifiante et que l’endettement public intérieur atteint 48 % du PIB, signifiant que l’Etat s’accapare de la majeure partie des ressources, il sera difficile de mobiliser des ressources domestiques.

Quant aux investisseurs extérieurs, ils restent bloqués par un environnement politico-économique peu favorable. Par ailleurs, le gouvernement du Burundi s’est engagé dans un programme de stabilisation macro-économique, qui devrait lui permettre de corriger les déséquilibres externes et relancer la production. C’est compte tenu de tous ces défis que le moment n’était pas approprié pour lancer une bourse financière, qui risquera de rencontrer d’énormes difficultés d’opérationnalisation.

Nibabanze bashireho intwaro ibereye.Abategetsi biba 1vazanye imitahe mu Burundi barazwi.Ariko, ntibabogozwa.

Pessimiste vont dire tout ce qu’ils veulent mais la bourse est une solution aux multiples défis actuels. Au-delà de financer les projets et une nouvelle source des devises étrangères.

Les investisseurs locaux et étrangers qui ont peur du risque pourront acheter des titres dans des sociétés déjà stables mais il y aura d’autres qui sont intéressés par des startups innovantes même s’elles sont à très haut risque. Ces investisseurs étrangers achèterons en quelle monnaie?

Ce que je déplore est que la participation d’une société boursière devrait être ouverte pour servir de modèle de financement participatif. Avec une valeur nominale de 100 BIF / action, cela veut dire que tout le monde peut y acheter une action.

@Matefer

1. Vous ecrivez:« Avec une valeur nominale de 100 BIF / action, cela veut dire que tout le monde peut y acheter une action. »

2. Mon commentaire

a). Tout le monde ne peut pas y acheter une action de Bourse du Burundi parce qu’il n’y a pas de marche qui reunit vendeurs et acheteurs.

b). Cette valeur nominale de 100 BIF est arbitraire. Les investisseurs croient qu’ils ont besoin de 2,5 milliards FBU comme capital social, ils auraient pu diviser ce capital en 100, ou 200 ou 5000 parts et la valeur nominale aurait ete differente.

« La valeur nominale d’une action, c’est la valeur de chacune des actions émises par rapport au capital social… »

https://www.legalstart.fr/fiches-pratiques/capital-social/valeur-nominale/

J’avais pas répondu votre première question. S’il n’y a pas de marché, il est bien précisé dans les Code des sociétés privées et à participation publique que le capital social peut être constitué en faisant appel public. C’est ce qui devrait être fait pour ce genre de projet.

@Matefer

a. Apparemment en Afrique en 2016, il n’y avait que trois bourses avec participation du grand public (Dar es salaam, Nairobi et Johannesbourg).

« The DSE will become the third bourse in Africa to self-list after the Nairobi Securities Exchange and Johannesburg Stock Exchange… ».

b. Dans le cas de Dar es salaam Stock Exchange, la participation du grand public a eu lieu quand la bourse avait deja des rapports annuels pour convaincre d’eventuels investisseurs.

« The DSE is seeking to raise TSh.7.5 billion working capital once it goes through this transition. The IPO which will run for around three weeks is offering 15 million shares at TSh.500 per share and is also open to non-Tanzanians.

“This way we will continue to enhance economic empowerment, financial inclusion and investment activities through the exchange,” Marwasaid of the process of the bourse’s demutualization, capital raising and subsequent self-listing.

According to a DSE Prospectus, it posted a TSh.1.94 billion profit in 2014/15 financial year, while generating TSh.1.74 billion andTSh.3.41 billion net income and turnover, respectively, for the July 2015- March 2016 period. From March to December this year, DSE assets are projected to grow by 130 per cent to TS.15.9 billion from TSh.6.9 billion recorded at end of March…. »

https://web.archive.org/web/20160610082229/http://footprint2africa.com/dar-es-salaam-bourse-begins-self-listing-process/

Le 22 janvier 2024, un citoyen chinois de Hunan, sans doute furieux de voir que Shanghai Stock Exchange composite Index a chute de 22,93% (de 3.418,95 le 9 mai 2023 a 2.635,09 le 2 fevrier 2024) a telephone China Securities Regulatory Commission pour se plaindre que l’on devrait fermer la bourse si elle ne donne pas de bons resultats.

« If the Chinese stock market doesn’t do well, just shut it down. »

https://www.youtube.com/watch?v=ioyGbsWcZk4

https://www.barchart.com/stocks/quotes/$CHSC/interactive-chart

Dans la pratique des affaires on diminue la valeur nominale d’une action pour ouvrir la porte à qui veut acheter.

Vous êtes sans ignorer que les projets de grande envergure ne peuvent être financés que par le modèle de financement participatif où l’on fixe une valeur nominale à un petit montant possible afin de d’inciter même le plus pauvre d’y investir. Ce modèle de financement ce n’est malheureusement pas africain parce qu’en Afrique on pense que le pays sera développé par quelques individus. Chef nous on mélange les affaires et l’orgueil. Le projet comme celui de la construction du chemin de fer devrait être financé de cette manière.

Comme l’indiquent les observations des différents intervenants, j’ajouterai quant à moi que cette décision de créer une bourse financière au Burundi en cette période économiquement tumultueuse est une précipitation pure et simple.

Certes il est indiqué que l’idée a été mûrie depuis 2009, néanmoins qu’est ce qui a été entrepris depuis pour préparer l’implantation de cette institution qu’est la bourse?

À lire les interventions des différents spécialistes, la réponse est « RIEN ».

Dans la Finance, on improvise pas, on agit sur base des éléments concrets et fiables.

Or la situation économique actuelle du pays offre-t-elle ces éléments.

Tout porte à répondre « NON ».