Dans le budget général de l’Etat 2023-2024, les dépenses de certaines communes suscitent un tollé sur les réseaux sociaux. Matongo, dans la province de Kayanza, remporte la palme d’or avec le montant des dépenses de plus de 87 milliards de BIF. A Buraza, province de Gitega, les cantines scolaires vont coûter 12 milliards de BIF sur plus de 17,5 milliards de BIF prévus comme dépenses. Même le ministre des Finances est étonné. « Une belle bourde dudit ministère et celui de l’Intérieur », critiquent différents observateurs.

Par Fabrice Manirakiza, Rénovat Ndabashinze et Alphonse Yikeze

Sur les réseaux sociaux, c’est le sujet qui tourne en boucle : comment une commune peut-elle avoir des dépenses supérieures à plusieurs ministères ? Une création d’un site web à 540 millions de BIF ? Il est sur la planète mars ou quoi ? Qu’est-ce qu’elle a de spécial la commune de Matongo ? Les questions fusent de partout.

87.289.449.005 de BIF est le montant global des dépenses de la commune Matongo en province Kayanza contre 619.731.141 BIF de recettes potentielles.

Ce budget de la commune Matongo est supérieur au budget de 8 ministères dont celui du Travail et de l’emploi (80,3 M de BIF), de la Jeunesse (71,2 M de BIF), du Commerce et de l’Industrie (64,5 M), des Affaires étrangères (63,1 M), de la Justice (51,6 M), de l’Hydraulique, de l’Energie et des Mines (48,6 M), de la Solidarité (21,1 M), de la Communication (13,7 M).

Ces dépenses communales sont centrées sur plusieurs axes. Le premier est le développement de l’agriculture, de l’élevage et l’amélioration de la sécurité publique (9.444.550.385 BIF).

Les dépenses sont entre autres l’aménagement des courbes de niveau, installation des herbes fixatrices (2.858.583.270 BIF), la disponibilisation des semences sélectionnées sur chaque filière (1.283.292.000 BIF), la construction et l’opérationnalisation des hangars de stockage par zone (1.085.079.375 BIF), etc.

Le deuxième axe concerne le développement du capital humain (éducation, santé, hygiène et assainissement, habitat et protection sociale) avec un budget de 47.065.745.700 BIF.

Les activités à réaliser sont entre autres la construction ou la réhabilitation des salles de classe, des cantines scolaires pour 5 écoles (870 millions de BIF), construction d’un centre de santé (850 millions de BIF), la construction des postes de soins sur chaque colline (1750 millions de BIF), construction des puisards pour plus de 19 mille ménages (967. 850.000 de BIF), la mise en place des lieux de lavage de mains dans les ménages et dans les lieux publics (972.850.000 BIF), la construction d’un centre de jeunes (500 millions de BIF) …

Un site web à 540 millions de BIF

La commune Matongo compte aussi réhabiliter 27 km de lignes électriques (environ 350 millions de BIF), construire deux adductions d’eau (1580 millions de BIF), construction de cinq ponts et 12 ponceaux (1812 millions de BIF), etc.

En matière de services et contenus numériques, la commune Matongo compte équiper deux centres jeunes (200 millions de BIF), plaider pour l’installation de trois antennes téléphoniques (1 milliard de BIF). La commune Matongo va aussi créer un site web et elle compte débourser une cagnotte de 540 millions de BIF.

Interrogé sur ce budget de la commune Matongo, le ministre des Finances, Audace Niyonzima semble étonné par ces montants. Il fera savoir que ces chiffres sont incorrects et que les administratifs de Matongo ont peut-être intégré l’argent de leurs partenaires au développement, notamment les ONG œuvrant dans cette commune.

Et pourtant, les détails se trouvent dans les annexes de la loi portant fixation du budget général de l’Etat signé, le 16 juin 2023, par le président de la République.

Lors de l’audit de performance réalisé en 2022, la commune Matongo a été épinglée par la Cour des comptes. Elle a constaté que le fichier des contribuables ne contenait que les données de cinq collines sur les 35.

De même que certaines matières taxables (motos, vélos et gros bétail) ne figuraient pas sur le fichier des contribuables alors que les comptes de gestion des exercices précédents renseignaient que les recettes y relatives avaient été réalisées.

De plus, la Cour a constaté que les travaux de construction des infrastructures sociales n’étaient pas précédés par des études techniques.

La Cour des comptes a également constaté qu’aucun recouvrement des crédits octroyés par la commune aux coopératives collinaires n’avait encore été effectué.

« En outre, la commune a continué à financer ces coopératives sachant que même la première tranche n’a pas encore été recouvrée, cela en violation de l’article 11 de l’ordonnance ministérielle conjointe n° 540/530/1317 du 03 novembre 2021 portant modalités pratiques de répartition, de transfert, d’utilisation et de remboursement des fonds alloués aux projets de développement des communes ».

Et d’ajouter que les membres des coopératives collinaires étaient démotivés pour entre autres raisons suivantes : « Le montant destiné à chaque coopérative ne lui parvenait pas en totalité. Chaque coopérative recevant un montant de 7 millions de BIF au lieu de 10 millions de BIF. Le montant de 3 millions de BIF restant étant octroyé à la fédération Sangwe-Kayanza en l’absence de toute convention entre les coopératives et la fédération ».

Contactée ce jeudi 17 août 2023, Mme Alice Nsabiyumva, administrateur de la commune Matongo s’est gradée de tout commentaire sur téléphone par rapport au budget gigantesque de sa commune pour l’exercice 2023-2024. « Il faut venir au bureau. On peut vous donner toutes les précisions relatives à ce budget », a-t-elle promis, dubitative.

Des cantines scolaires à 12 milliards de BIF

Dans la commune de Buraza en province Gitega, l’axe du développement du capital humain (éducation, santé, hygiène et assainissement, habitant décent et protection sociale) se taille presque tout le budget-dépenses de la commune avec 15. 371.060.76 BIF sur 17.811.836.095 BIF prévu pour cette année.

Au cours de cette année budgétaire, 26 écoles vont être dotées de cantines scolaires et cela va coûter une bagatelle de 12 milliards de BIF. Pour aménager et équiper les bibliothèques pour 5 écoles, la commune va dépenser 1 milliard de BIF.

La commune compte également construire un marché à Nyarunazi et 12 ponts et ponceaux à 1,2 milliard de BIF. Au cours de cette année budgétaire, les recettes de la commune Buraza s’élèvent à 888.885.345 BIF.

La commune de Rugombo en province Cibitoke est la troisième commune qui a le plus gros budget-dépenses. Il s’élève à plus de 12,5 milliards de BIF avec 812.351.100 BIF de réelles potentielles.

Le montant de l’axe du développement de l’agriculture, l’élevage et la sécurité alimentaire d’élève à plus de 2,5 milliards de BIF avec la distribution de 1800 tonnes d’engrais chimique (406 millions de BIF), emblavement de 2016 ha par les boutures résistantes à la mosaïque sévère (244.200.000 BIF), emblavement de 2184 ha par les cultures d’exportation (261.600.000 BIF), 200 bovins distribués (340 millions de BIF), 500 caprins (65 millions de BIF), etc.

Le développement des infrastructures d’accueil et des équipements est à environ 5 milliards de BIF avec la réhabilitation de 32 salles de classe (2.266.000.000 BIF), 14.566 manuels scolaires distribués (1.456.560.000BIF), 14 plans d’affaires financés (140 millions de BIF), construction et équipement d’un terrain de jeux (850 millions de BIF), 23 groupes culturels équipés ( 460 millions de BIF), réfection du réseau routier (1.292.280.000 BIF), installation du réseau internet dans 12 services administratifs (120 millions de BIF), etc.

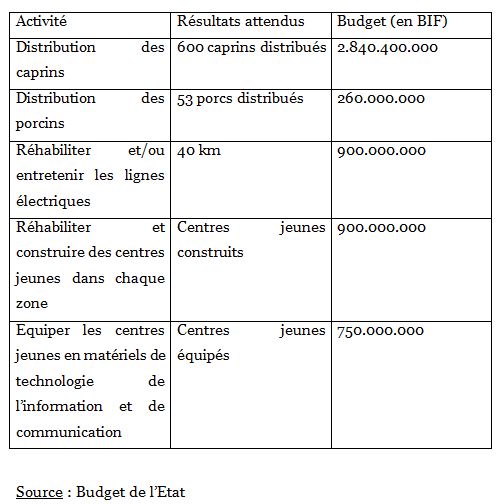

La commune Bwambarangwe de la province Kirundo compte sur 455.486.500 BIF de recettes réelles de fonctionnement. Quant au montant des dépenses, il s’élève à 7.531.831.990 BIF. Les programmes d’agriculture et d’élevage ainsi que le développement des infrastructures d’accueil et des équipements consomment le gros du budget.

Les dépenses de la commune Bwambarangwe

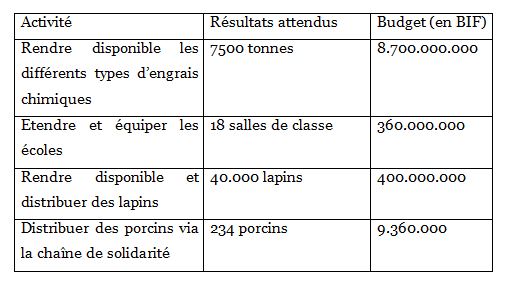

Les recettes de la commune Nyabihanga de la province Mwaro sont évaluées à 190.475.500 BIF. Presque la totalité du budget-dépenses 2023-2024 (9.418.488.235 BIF) couvre les engrais chimiques.

Tableau des grosses dépenses de la commune Nyabihanga

Depuis 2007, à la création du Fonds National d’Investissement Communal (FONIC), le gouvernement a investi pour chaque commune un financement de 50 millions de BIF jusqu’en 2013. Mais à partir de 2013, il a augmenté la subvention jusqu’à 500 millions de BIF et même à 570 millions de BIF.

Plusieurs questions restent en suspens : « Est-ce que les budgets communaux ont-ils fait l’objet de contrôle par les services habilités ? Cela relève-t-il d’un manque de rigueur ou il y a d’autres visées cachées ? »

Selon l’article 64 : Le budget communal comprend deux chapitres : le budget ordinaire ou de fonctionnement et le budget extraordinaire ou d’investissement. Le budget de fonctionnement est totalement séparé de celui consacré au développement.Un état annexe, recense le montant du coût des travaux de développement communautaire, les investissements au titre du programme d’investissements publics prévus sur le territoire de la commune et les interventions des organisations de promotion du développement réalisées avec la participation de la commune. L’exercice budgétaire débute le 1 juillet et se clôture le 30 juin de l’année suivante.Article 65 stipule que le budget communal doit être arrêté en équilibre. Pour chaque chapitre, le montant des recettes doit couvrir le montant des dépenses. L’excédent des recettes sur les dépenses de fonctionnement est destiné à assurer, en priorité, le financement des dépenses obligatoires inscrites au budget d’investissement, à savoir :

- le remboursement de la part du capital et des intérêts des emprunts à échoir au cours de l’exercice ;

- la participation de la commune au programme de développement communautaire pour l’exercice considéré ;

- la participation de la commune au financement des projets d’intercommunalité.

Les intérêts et le remboursement des emprunts contractés par la commune sont obligatoirement financés par des ressources propres.

Section 2 : Des ressources communales

Article 74 : Les ressources de la commune sont constituées par :

- les recettes fiscales communales ;

- les revenus et produits d’aliénation d’un patrimoine et du portefeuille ;

- les emprunts ;

- les subventions de l’Etat ou d’organismes visant le développement économique et social ;

- les dons et legs ;

- les contributions de la population à divers projets.

Réactions

Faustin Ndikumana : « Il y a un réalisme qu’on doit observer »

« La logique de la décentralisation financière n’étant pas encore effective, il y a risque de faire des budgets communaux fantaisistes », analyse Faustin Ndikumana, représentant de l’ONG locale PARCEM.

« La logique de la décentralisation financière n’étant pas encore effective, il y a risque de faire des budgets communaux fantaisistes », analyse Faustin Ndikumana, représentant de l’ONG locale PARCEM.

D’après lui, cela transparaît déjà dans certains budgets comme celui de la commune Matongo. « Quelle est sa capacité de mobilisation des ressources ? Outre certaines allocutions budgétaires au niveau central, est-ce que Matongo aura un financement spécifique ? Supposons qu’il y a un jumelage de coopération, y-aurait-il déjà des fonds promis à la commune par une entité étrangère ? Je ne le pense pas ».

Car la commune de Matongo observe les règles déjà préétablies au niveau du financement des communes. Donc, M. Ndikumana indique qu’on ne peut pas alors surestimer un budget d’une commune aussi rurale qu’une commune urbaine comme Kayanza ou Gitega.

« Encore une fois, si on prend un site internet à 540 millions de BIF, on a obéi à quel prix ? Les prix de confection des sites internet sont standards. Qui a validé le budget avec une pareille surestimation des coûts ? », s’interroge-t-il.

Pour lui, cela devient problématique. « S’il y a surestimation pour qu’il y ait détournement, il doit y avoir un droit de regard au niveau de l’inspection des finances communales. Il faut qu’il y ait une inspection de la part du ministère de tutelle, de la Cour des comptes et toutes les institutions techniques pour suivre ce qui est en train d’être fait ».

Selon cet économiste, si on reste dans la propagande politique, de budget programme, il y a un réalisme qu’on doit observer. « En dehors des subventions spécifiques, cela serait fantaisiste, voire utopique. Le budget communal part d’abord des recettes potentielles. A partir de la mise en application du Plan communal de développement communautaire qui existe déjà. On consulte les projets et puis il y a mobilisation des financements », explique-t-il.

D’après lui, il y a les financements internes à la commune, les financements externes genre FONIC ou autres du ministère. Mais, nuance-t-il, ces financements sont standards au niveau de toutes les communes.

Gaspard Kobako : « Ce n’est pas normal »

Pour Gaspard Kobako, homme politique, ce n’est pas normal qu’une commune ait un budget supérieur à celui de onze ministères, même celui d’un seul ministère. « Qu’est-ce qu’il y a dans Matongo ? Je ne connais pas un gisement qui est en train d’être exploité là. Je ne connais rien de particulier dans cette commune que j’ai parcourue. Donc, il n’y a aucune justification de ce budget si ce n’est que motivé par la présence d’un président du Parlement qui est natif de cette commune ».

Pour Gaspard Kobako, homme politique, ce n’est pas normal qu’une commune ait un budget supérieur à celui de onze ministères, même celui d’un seul ministère. « Qu’est-ce qu’il y a dans Matongo ? Je ne connais pas un gisement qui est en train d’être exploité là. Je ne connais rien de particulier dans cette commune que j’ai parcourue. Donc, il n’y a aucune justification de ce budget si ce n’est que motivé par la présence d’un président du Parlement qui est natif de cette commune ».

Sans risques de me tromper, analyse-t-il, c’est une façon de couvrir des dépenses qui seront effectuées à ce titre. Et de lancer un appel : « Tout le peuple burundais devait être regardant sur ce qui sera réalisé dans cette commune ».

Il rappelle que d’une manière générale, on distingue un budget d’investissement et un budget de fonctionnement. « A Matongo, ce budget est-il pour l’investissement ? Si c’est oui, c’est dans quel domaine ? On observe de manière générale que le budget de l’Etat est déficitaire. Il n’en est de même pour les communes. Le peuple devrait être informé sur la spécialité de cette commune pour avoir un budget colossal».

Se focalisant sur les trois premières communes budgétivores, à savoir Matongo, Buraza et Rugombo, M. Kobako indique qu’elles cumulent plus de 117 milliards BIF pour les dépenses contre 2,30 milliards BIF de leurs recettes.

« Là, aussi des explications s’imposent sur les types et la nature de ces dépenses par rapport à leurs maigres recettes », plaide-t-il. Il trouve dans ces budgets une façon camouflée de couvrir des dépenses indues sur le couvert d’une budgétisation avalisée par les institutions à analyser et à voter les budgets.

Kefa Nibizi : « C’est fantaisiste »

« Il y a eu une inattention de la part du ministère des Finances qui a condensé ce budget, du gouvernement et des députés qui ont fait l’analyse du budget. C’est très anormal qu’une commune ait un budget supérieur à plusieurs ministères mis ensemble. Ce sont des budgets fantaisistes », commente Kefa Nibizi, président du parti CODEBU Iragi rya Ndadaye.

« Il y a eu une inattention de la part du ministère des Finances qui a condensé ce budget, du gouvernement et des députés qui ont fait l’analyse du budget. C’est très anormal qu’une commune ait un budget supérieur à plusieurs ministères mis ensemble. Ce sont des budgets fantaisistes », commente Kefa Nibizi, président du parti CODEBU Iragi rya Ndadaye.

D’après lui, le gouvernement, le ministère des Finances qui a en charge la confection du budget n’a pas donné un temps suffisant à l’analyse des budgets communaux pour qu’ils soient réalistes.

« Et ce, en utilisant les procédures utilisées pour l’approbation des budgets d’autres institutions concernées par le budget général de l’Etat. Les députés n’ont pas fait attention à cette différence ».

Car, explique-t-il, le même phénomène s’est produit pour les institutions à gestion autonome. « On a incorporé leurs budgets dans le budget général de l’Etat en disant maintenant toutes les recettes seront versées au compte du trésor et vous recevez des subventions ».

Il signale néanmoins que jusqu’à maintenant cette pratique n’a pas encore eu lieu. D’après lui, c’est ce qui fait que certaines communes ont proposé des budgets grandioses par rapport à leurs recettes. Par conséquent, en déduit-il, cela fait que même le budget de l’Etat soit très gigantesque par rapport aux années passées.

En outre, il estime que cette présentation des budgets exorbitants pour certaines communes est une conséquence de la programmation du budget annuel actuel.

« Dans le temps, les budgets communaux étaient indépendants du budget national. A cette époque, dans chaque commune, on votait un budget qui montre les ressources et les dépenses. Et le conseil communal approuvait le budget en fonction des activités nécessaires et des ressources disponibles. Mais, actuellement, on a mentionné les budgets communaux dans le budget général de l’Etat ».

Ce qui n’a pas manqué de conséquences selon lui. D’abord, explique-t-il, la confection du budget a échappé à l’approbation du conseil communal et aux réalités sur terrain.

Ensuite, M. Nibizi indique que les autorités communales ont estimé que c’est maintenant le budget général de l’Etat qui va financer les activités ou les dépenses communales.

« Raison pour laquelle certaines communes ont augmenté leurs dépenses par rapport aux recettes soi-disant que le déficit va être comblé par les subsides en provenance du budget général de l’Etat ».

Gabriel Rufyiri : « On ne peut pas évoquer seulement l’incompétence, il faut aussi parler de la volonté de détourner »

Pour le président de l’Olucome, l’Observatoire de lutte contre la corruption et les malversations économiques, le premier facteur qui pourrait expliquer ces énormes dépenses des communes est la nouvelle configuration du budget général de l’Etat 2023-2024.

Pour le président de l’Olucome, l’Observatoire de lutte contre la corruption et les malversations économiques, le premier facteur qui pourrait expliquer ces énormes dépenses des communes est la nouvelle configuration du budget général de l’Etat 2023-2024.

« Depuis plusieurs années, le gouvernement n’avait jamais mis au grand jour la gestion budgétaire des communes. Aujourd’hui, on fait un budget consolidé où tous les budgets se retrouvent dans le budget général de l’Etat. C’est un chantier et c’est pourquoi c’est incompréhensible. Malheureusement sans explications données par les concernés ».

Pour Gabriel Rufyiri, c’est une défaillance, car il y a un problème de communication dans ce pays. « Cela fait plus d’un mois que les communes sont indexées, mais ni les ministres des Finances et de l’Intérieur ni les gouverneurs, personne ne s’est encore exprimé sur le sujet. Pourquoi est-ce qu’ils ne parlent pas ? »

L’autre facteur qui explique cet état de choses, selon Gabriel Rufyiri, est le problème de la mauvaise planification. « Je peux affirmer avec certitude que nous faisons des planifications irréalistes. Si on regarde le budget alloué à la présidence de la République, c’est surestimé. De même que ceux des certaines institutions. C’est très rare de trouver des budgets réalistes ».

Et d’évoquer les raisons à cela : « On ne peut pas évoquer seulement l’incompétence, il faut aussi parler du manque de rigueur et de la volonté de voler. Il ne faut pas analyser les communes sous un angle isolé, il faut voir tout l’ensemble. Les conseils communaux sont comme les conseils d’administration des sociétés publiques. Ils sont là pour bouffer de l’argent ».

Quid du niveau de contrôle ?

D’après M. Rufyiri, le pays est militarisé. « C’est très difficile de parler de contrôle. Qui contrôle qui ? Ce budget a passé par plusieurs niveaux : les services techniques communaux, le conseil communal, le gouverneur, le ministère de l’Intérieur, le ministère des Finances, la Cour des comptes, le parlement. Est-ce que ces organes fonctionnent normalement ? Je ne pense pas ».

Pour Gabriel Rufyiri, c’est illogique d’entendre qu’il y a eu une erreur dans les chiffres à voir le circuit dans lequel ce budget a passé jusqu’à la promulgation. Le plus révoltant, souligne-t-il, c’est que cette erreur soit détectée par les journalistes.

« C’est incompréhensible. En fait, on a induit en erreur le chef de l’Etat. Il faut alors détecter là où il y a eu cette erreur. Et si c’est volontaire, il faut que les auteurs soient sanctionnés ».

Pour lui, il faut apprendre à sanctionner. « Il faut que la loi soit le maître de nous tous. » Et de s’interroger : si depuis le président de la République, il y a des entorses à la Constitution en son article 95 en refusant de déclarer son patrimoine, qu’est-ce que vous voulez que les autorités administratives fassent ? Est-ce que les plus hautes autorités peuvent nous donner une explication valable sur les raisons qui ont poussé nos dirigeants à refuser de déclarer leurs patrimoines ?

La Vision « Burundi un Pays Émergent en 2040 et Pays développé en 2060 », est-elle possible ? « Le principe est excellent, mais la pratique est catastrophique. Sans rectifier le tir, c’est impossible avec cette situation. Et d’ailleurs, où est cette vision ? C’est dans nos têtes, car il n’y a pas de document. On ne peut pas travailler dans l’air ».

Éclairage

Parole d’un ancien juge de la Cour des comptes : « Il y a manque de rigueur budgétaire »

B.W, juriste et membre de la Cour des comptes pendant de nombreuses années et comptable de formation, dénonce un irréalisme budgétaire et appelle l’Etat à procéder à l’évaluation de l’exercice budgétaire d’une année écoulée pour en tirer des leçons pour le suivant.

La loi budgétaire 2023-2024 prévoit une augmentation des dépenses de 64% par rapport à l’exercice budgétaire précédent. Est-elle justifiée ?

La loi budgétaire 2023-2024 prévoit une augmentation des dépenses de 64% par rapport à l’exercice budgétaire précédent. Est-elle justifiée ?

Pour qu’il y ait une telle augmentation, il faut qu’il y ait des hypothèses qui sous-tendent cette augmentation. Y a-t-il eu des mesures qui ont été prises ou ayant été prises ? C’est ce qu’on appelle le réalisme budgétaire. Généralement, les hypothèses de base acceptables se limitent à 10%.

En témoignent les exemples dans beaucoup de pays, y compris de l’EAC (Kenya : +6,5% ; Tanzanie : +7,0%; Ouganda : +9,6%; Rwanda : +5,6%). Donc, une hausse de 10% peut se justifier.

Mais quand vous allez jusqu’à 64%, vous perdez le sens du réalisme budgétaire. D’autant qu’il n’y a pas de recettes extraordinaires attendues. Y aurait-il par exemple des exploitations minières qui peuvent justifier ce scandale budgétaire ?

Au niveau des ministères, comment expliquer que le ministère de l’Éducation soit passé de 335,8 milliards à 460,2 milliards ? Sachant que près de 3 000 enseignants (Primaire et Secondaire) vont partir à la retraite cette année suite à la mesure de limiter l’âge de départ à la retraite à 60 ans.

Les recrutements prochains de nouveaux enseignants à venir n’appellent-ils pas une hausse du budget du ministère ?

Cette augmentation de près de 30% du budget de ce ministère n’est pas compréhensible, car les enseignants qui seront recrutés et qui vont remplacer les anciens vont percevoir un maigre salaire de départ contrairement aux anciens qui partent avec une rémunération un peu mieux garnie.

Cette hausse du budget a entraîné une hausse des taxes fortement décriée au sein de l’opinion. Votre avis ?

Quand l’Etat augmente les taxes, il prend des risques. Il y a ce qu’on appelle “la courbe de Laffer”. Si tu es l’Etat et que tu penses qu’il suffit d’augmenter les impôts et taxes pour combler le déficit budgétaire, tu te trompes lourdement. On revient au principe du ’’Trop d’impôts tuent l’impôt’’.

Quand il y a trop d’impositions, le business s’effondre et les recettes fiscales que l’Etat pouvait espérer sont réduites à néant. C’est cela la courbe de Laffer.

Venons-en au budget prévu au niveau de la Présidence de la République. Qu’avez-vous constaté ?

A ce niveau-là, on observe d’abord des dépenses faramineuses au niveau du Service des Renseignements. Nous sommes face à un service qui n’est pas productif et qui est budgétivore. Ce n’est ni l’armée ni la police.

Au niveau de la Présidence de la République, on constate surtout des budgets dont la finalité n’est pas claire. Autre chose qu’on remarque avec ce budget de la Présidence de la République, c’est la présence massive de dépenses avec des montants fixes, qui se terminent souvent avec des 0 à la fin (1 million, 200 millions, 300 millions, etc.). Cela démontre un manque de rigueur budgétaire. La rigueur budgétaire suppose la prévision de dépenses en fonction de faits réels ou des facteurs pro forma.

A titre d’illustration, si tu veux acheter des pneus, ceux-ci peuvent coûter 984 millions et pas nécessairement 100 millions. Ce qui montre une imprécision dans cette programmation budgétaire. En gros, ce sont des montants déterminés au pif qui ne reposent pas sur du concret.

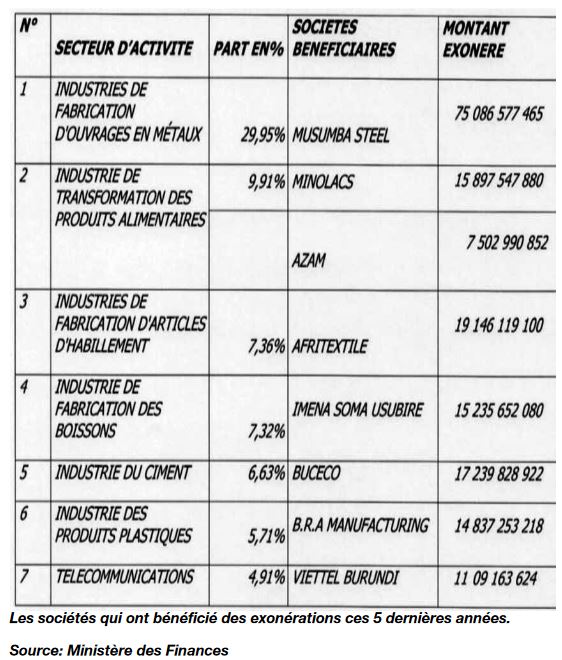

Quid des exonérations ?

En principe, une exonération est une recette manquée. Pour cela, il faudrait qu’une entreprise ou une structure qui bénéficie d’exonérations fasse partie des secteurs prioritaires du pays.

Y a-t-il une raison par exemple à ce qu’une entreprise comme Afritextile bénéficie de plus de 19 milliards d’exonérations ? La fabrication de vêtements fait-elle vraiment des secteurs prioritaires du pays ? Ce sont des questions qui se posent.

L’exonération doit se situer dans le cadre d’une convention. En principe, une entreprise est exonérée pour un moment, pas éternellement. Y a-t-il des conventions de ce genre ?

Ces exonérations ne doivent ainsi nécessairement pas être reconduites d’année en année, car il faudrait à un moment que ces structures paient leurs impôts comme elles le devraient.

En plus, pour une entreprise comme BUCECO qui a bénéficié d’exonérations de plus de 17 milliards, il n’est pas normal qu’elle ait revu à la hausse le prix du ciment !

Les exonérations, c’est un peu comme des subventions. Donc, pour BUCECO qui en a autant bénéficié, il est surprenant qu’elle mette en place une hausse des prix de ses produits.

Au niveau des dépenses budgétaires, celles prévues pour les communes créent la polémique actuellement. Que vous inspire par exemple le cas de la commune Matongo ?

C’est purement fantaisiste ! Si c’est dans le cadre des PCDC (Plans communaux de développement communautaire) qui peuvent s’établir sur 4-5ans, cela pourrait s’expliquer ! En dehors de cela, je préfère parler de budget sans aucune rigueur.

Le ministre des Finances a lui-même parlé d’utopie quand il évoquait le budget de la commune Matongo. En gros, cela ne devrait même pas figurer dans le budget.

Tout ce qu’ils ont rêvé de réaliser dans leurs communes, ils l’ont marqué dans le budget. Aucune rigueur, aucun réalisme budgétaire, en peu de mots, c’est un budget qui manque de sincérité.

Quelles solutions pour une loi budgétaire un peu plus équilibrée ?

Équilibrée, je n’y crois pas vraiment avec le déficit qu’il y a. Pour répondre à la question, il faut d’abord que les lignes budgétaires soient alignées sur des hypothèses réalistes.

Exemple pratique : une entreprise comme la Brarudi peut prévoir de quasiment doubler ses recettes qui passeraient, par exemple, de 300 milliards à plus de 500 milliards. Mais ses clients seraient-ils aptes à consommer pour atteindre ce chiffre ? C’est cela qui correspond au réalisme budgétaire dont j’ai déjà évoqué.

Il faudrait aussi qu’avant d’augmenter les taxes et impôts, l’Etat puisse se demander si le pouvoir d’achat de la population le permettra. Prenons un exemple : vous augmentez un produit de 50% de son prix initial, la tendance sera au final une baisse de la consommation de ce produit par la population et les recettes fiscales attendues qui ne seront donc pas au rendez-vous.

Enfin, il faut une évaluation du budget de l’année antérieure et en tirer des enseignements pour le budget de l’année suivante.