« Peu de Burundais souscrivent à l’assurance incendie. Pourtant, elle est d’une importance capitale, car l’assureur s’engage à indemniser l’assuré en cas de sinistre », déplore l’un des courtiers d’assurance.

Pour certains citadins rencontrés, assurer les marchandises ou une maison est une affaire des riches. « J’ai une seule parcelle, ma femme et moi sommes au chômage depuis des années. Comment payer l’assurance incendie? », s’interroge un propriétaire d’une maison interrogé en mairie de Bujumbura.

Un autre commerçant regrette que les Burundais n’aient pas l’habitude de prendre une assurance incendie. « J’étais commerçant dans l’ancien marché central de Bujumbura, qui est parti en fumée, et toutes mes marchandises ont été consumées. Un ami qui était assuré a été indemnisé par l’assureur », se rappelle-t-il.

Il implore les commerçants en particulier et les Burundais en général de contracter une assurance incendie pour se protéger contre tous les risques qui peuvent survenir et éviter de tout perdre : « la répétition des incendies devraient servir de leçon. »

Abdoul Salum Rucekeri, président de l’association des courtiers d’assurance, Insurance brokers association of Burundi (IBAB), regrette que les Burundais en général, les commerçants et les propriétaires de maisons en particulier ne souscrivent pas une assurance-incendie malgré les risques.

Il regrette le manque d’une culture de la prise d’une assurance et trouve que les Burundais prennent uniquement des assurances obligatoires. « En cas d’incendie, on paie les dommages causés par l’incendie au regard des garanties souscrites et du contenu de chaque couverture dans un délai ne dépassant pas 30 jours », précise-t-il.

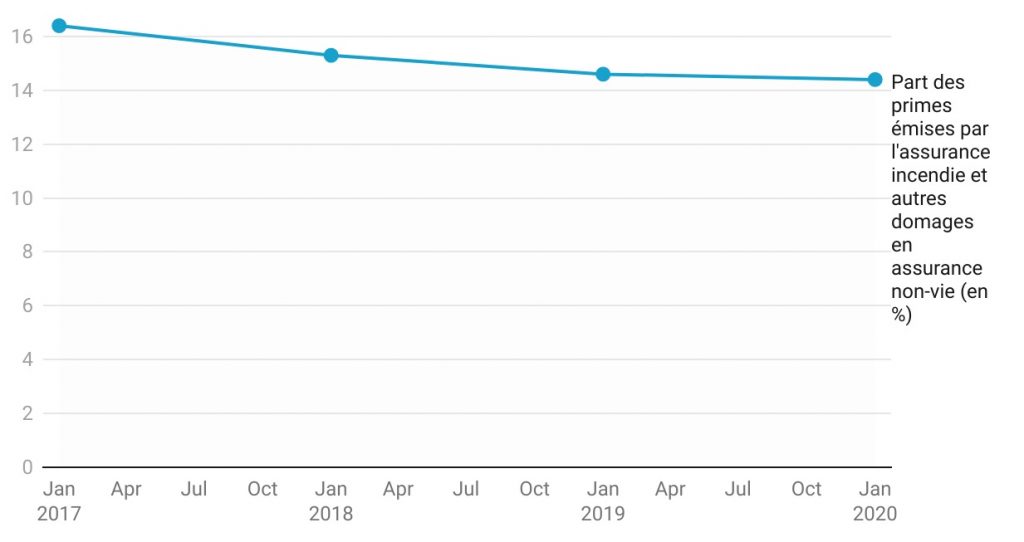

L’assurance incendie est classée dans la catégorie des assurances non-vie, la part des primes émises par cette dernière évolue decrescendo. Elle est passée de 16,4 % en 2017 à 14.6 % en 2019 et elle a atteint 14.4 % en 2020. L’assurance automobile vient en premier pour toutes ces années, avec une part de 28.6 % en 2020 dans cette catégorie.

Pourtant, la valeur des primes émises (une prime émise est le montant payé mensuellement ou annuellement par un assuré à son assureur afin d’être couvert contre des risques définis.) de l’assurance incendie, quant à elle, a augmenté d’année en année. Passant ainsi de 4, 281 milliards BIF en 2017 à 4, 718 milliards BIF en 2019, pour atteindre 5, 018 milliards BIF en 2020.

L’ASSUR propose des solutions

Tatien Sibomana, secrétaire exécutif permanent de l’ASSUR (associations des assureurs du Burundi) estime que la part de l’assurance incendie est encore minime avec seulement 14.4 % en 2020 dans le chiffre d’affaires des assurances au Burundi.

Pour lui, cette situation s’explique par plusieurs facteurs : manque d’éducation en assurance, le faible pouvoir d’achat des Burundais, une faible sensibilisation des compagnies d’assurance ou des intermédiaires d’assurance.

M. Sibomana propose de mener des sensibilisations afin que les Burundais soient informés sur les risques et les bienfaits de l’assurance incendie en cas du sinistre. « Si un incendie survient, c’est une énorme perte pour la population et pour le trésor public aussi ».

De surcroît, insiste-t-il, les pouvoirs publics devraient mettre en place un cadre légal et réglementaire qui contraint la population à se faire assurer en incendie et servir d’exemple en assurant les bâtiments administratifs en matière d’incendie comme prévu dans le code des assurances de 2020.

« En cas d’assurance incendie, il n’y a pas de retards dans l’indemnisation des sinistrés comme en assurance automobile, car avant de souscrire à une assurance incendie pour une maison, le propriétaire doit faire une expertise », précise M. Sibomana.

Il assure que lors d’un sinistre, l’assuré fait son expertise des préjudices subis .L’assureur fait à son tour une contre-expertise., S’il y a consensus, l’étape d’indemnisation commence et ne dépasse pas 30 jours.

M. Sibomana souligne qu’en cas de conflit, les deux parties peuvent s’entendre sur un troisième expert. Si le conflit persiste, ils doivent saisir les juridictions. « Les assurés doivent savoir que l’assurance n’est pas une source d’enrichissement, on a déjà remarqué qu’en cas de sinistre, certains assurés ont tendance à tricher et à déclarer ce qu’ils n’ont pas assuré ».

De nombreux défis à relever

Joseph Butore, secrétaire général de l’ARCA (autorité de régulation et de contrôle des assurances) déplore le manque de la culture d’assurance, le marketing inefficace des compagnies d’assurances et la fragilité financière des entreprises d’assurances qui, à son tour, cause la lenteur dans le règlement des sinistres.

« Ce phénomène fait que les personnes lésées qui sont de potentiels clients aient une mauvaise appréhension de l’assurance. Un projet de règlement sur la conduite du marché et la protection des consommateurs vient d’être validé par les parties prenantes en complément du code des assurances afin de ramener la confiance des assurés », explique-t-il.

Pour lui, l’assurance incendie des immeubles est chère et non adaptée aux conditions de vie de la population suite à de nombreuses exigences comme la possession de l’extincteur, capteur de fumée, construction en dur, etc... « Cela constitue un blocage pour la population à prendre une assurance incendie ».

M. Butore promet de changer la donne en menant des sensibilisations, en veillant au paiement des sinistres dans les délais légaux. Il préconise aussi la mise en application des assurances obligatoires, comme l’assurance concernant la responsabilité civile des exploitants des immeubles commerciaux en matière d’incendie ou d’explosion et l’assurance des bâtiments administratifs en matière d’incendie ou d’explosion.

Il aurait fallu au moins nous indiquer les montants approximatifs d’une police d’assurance incendie. Comment savoir si c’est cher ou trop cher si on ne sait pas ce qu’on peut débourser par mois pour ce genre d’assurance?

… »Il regrette le manque d’une culture de la prise d’une assurance et trouve que les Burundais prennent uniquement des assurances obligatoires. .. ». C’est aux assurances de motiver les Barundi à s’assurer et de leur proposer des solutions correspondant aux différents besoins et aux différentes enveloppes.