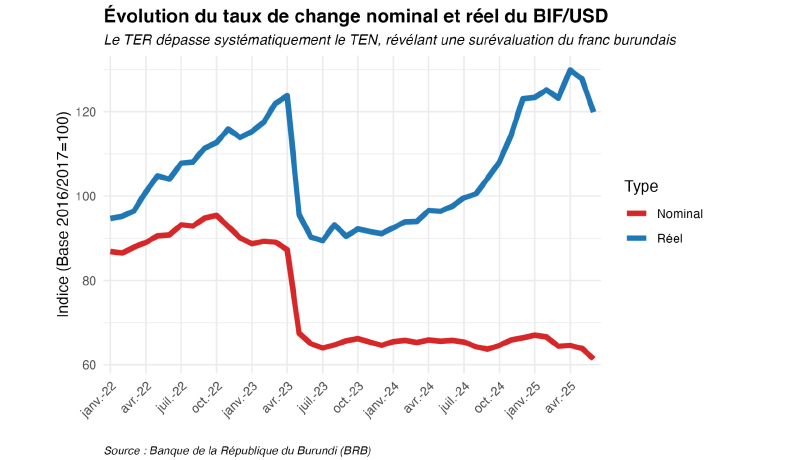

Depuis plusieurs années, le Burundi vit une situation monétaire étrange et coûteuse. Il existe deux prix différents pour une même devise. Le premier, appelé taux officiel, est fixé par la Banque de la République du Burundi (BRB). Le second, le taux parallèle que l’on trouve dans la rue ou auprès des cambistes, reflète la vraie rareté des devises. L’économiste Jean Ndenzako analyse cette dualité des taux de change qui n’est pas un simple déséquilibre technique, mais le reflet d’une fragilité institutionnelle plus profonde.

Pouvez-vous nous expliquer concrètement comment fonctionne cette dualité des taux de change au Burundi ?

Le taux officiel reste volontairement bas pour donner l’impression que le Franc burundais est plus fort qu’il ne l’est réellement. Le second, le taux parallèle que l’on trouve dans la rue ou auprès des cambistes, reflète la vraie rareté des devises et se situe souvent à 100 %, voire 150 % au-dessus du taux officiel.

Cette situation résulte-t-elle d’un simple dysfonctionnement passager ou s’agit-il d’un phénomène structurel ?

En avril 2025, cet écart a atteint un record préoccupant, révélant une fracture profonde du marché des changes. Cette division n’est pas un accident. Elle apparaît presque systématiquement quand un pays manque durablement de devises étrangères et que sa banque centrale refuse de laisser le cours de sa monnaie s’ajuster à la réalité. Les dollars qui entrent au Burundi – principalement grâce aux exportations de café et de thé, aux transferts des Burundais de l’étranger et à l’aide internationale – sont bien trop rares pour satisfaire tous les besoins.

Comment les autorités gèrent-elles cette pénurie de devises ?

Plutôt que de laisser le franc se déprécier, les autorités maintiennent un taux officiel artificiellement élevé. Les devises disponibles à ce prix avantageux sont vite épuisées et distribuées selon des critères administratifs souvent opaques. La grande majorité des entreprises et des particuliers se retrouve alors contrainte d’acheter des devises beaucoup plus chères sur le marché parallèle.

Quels sont les impacts concrets de cette dualité sur l’économie nationale et sur les acteurs économiques ?

Les conséquences de cette dualité sont lourdes et touchent toute l’économie. Les exportateurs, qui représentent le poumon du pays, sont les premiers pénalisés.

Pouvez-vous nous donner un exemple concret pour illustrer ce mécanisme ?

Un producteur de café vend sa récolte en dollars sur le marché international, mais la Banque centrale lui rachète ces dollars au taux officiel, bien trop bas. Lorsqu’il doit ensuite payer salaires, carburant ou engrais – la plupart importés et calculés au taux parallèle –, ses coûts explosent et sa marge s’effondre. Produire pour l’exportation devient de moins en moins rentable, alors même que le pays a un besoin vital de devises. C’est comme si l’État imposait une taxe cachée sur tout ce que le Burundi vend au monde.

Et du côté des importateurs ?

À l’inverse, ceux qui parviennent à obtenir des devises au taux officiel – souvent grâce à des relations ou à des priorités administratives – peuvent importer à très bas prix. Les autres paient leur dollar deux fois plus cher.

La compétitivité d’une entreprise ne dépend alors plus de sa productivité ou de la qualité de ses produits, mais de sa capacité à obtenir un accès privilégié aux guichets officiels. Cette distorsion crée une économie de rente où l’énergie est consacrée à obtenir des faveurs plutôt qu’à innover ou à produire.

Qu’en est-il de l’impact sur l’inflation et la politique monétaire ?

L’inflation, déjà élevée, devient presque impossible à maîtriser. La plupart des importateurs se fournissent au prix du marché parallèle et répercutent naturellement ce surcoût dans leurs prix de vente. Une dépréciation effective du franc de 10 % se traduit ainsi par une hausse des prix à la consommation de 6 à 8 %. Pendant ce temps, la politique monétaire de la BRB perd toute efficacité : quand les gens savent que le franc va continuer à perdre de la valeur, ils se précipitent pour échanger leurs francs contre des dollars, même au marché noir, rendant les décisions sur les taux d’intérêt presque inutiles.

D’autres pays africains ont-ils connu des situations similaires ? Y a-t-il des exemples dont le Burundi pourrait s’inspirer ?

L’histoire d’autres pays africains montre qu’on peut sortir de ce piège, mais à certaines conditions. L’Éthiopie, qui vivait une situation très comparable jusqu’en 2024, a décidé, avec le soutien du FMI, de dévaluer fortement sa monnaie et de commencer à unifier les taux.

Accompagnée d’un sérieux effort budgétaire et de mesures sociales pour amortir le choc sur les plus pauvres, la réforme a réduit rapidement l’écart sans déclencher une spirale inflationniste incontrôlable.

Y a-t-il aussi des contre-exemples à éviter ?

A l’opposé, le Zimbabwe illustre le scénario catastrophe : en maintenant pendant des années des taux officiels totalement déconnectés de la réalité, le pays a sombré dans l’hyperinflation avant d’abandonner purement et simplement sa monnaie au profit du dollar américain, perdant ainsi tout levier de politique économique.

Concrètement, quelle feuille de route recommanderiez-vous pour le Burundi ?

Pour le Burundi, une sortie progressive et bien préparée est non seulement possible, mais urgente. Elle nécessiterait trois grandes étapes.

Quelles sont ces trois étapes ?

D’abord, une phase de stabilisation de six à douze mois : réduire fortement le déficit public pour cesser de financer l’État en créant de la monnaie, reconstituer des réserves de change avec l’aide des partenaires internationaux et communiquer clairement sur les intentions de réforme.

Ensuite, une unification graduelle sur un à deux ans : élargir peu à peu la marge de fluctuation du taux officiel, créer un vrai marché interbancaire où les banques échangent librement les devises, puis supprimer progressivement les restrictions les plus absurdes.

Enfin, une phase de consolidation sur deux à trois ans : passer à un régime de flottement surveillé où la BRB n’intervient que pour éviter des chutes brutales, tout en développant des outils permettant aux entreprises de se couvrir contre le risque de change.

Quels sont les prérequis indispensables pour qu’une telle réforme aboutisse ?

Le succès d’une telle stratégie repose sur quatre piliers indissociables : (i) une discipline budgétaire drastique (ramener le déficit primaire sous les 3 % du PIB), (ii) une banque centrale plus indépendante et transparente, (iii) des filets de protection sociale pour amortir l’impact de la hausse initiale des prix sur les ménages modestes, et (iv) enfin un programme sérieux avec le FMI qui apporte à la fois crédibilité et financement extérieur.

Au regard de tout ce que vous venez d’expliquer, le maintien de cette dualité est-il tenable pour le Burundi ?

La dualité des taux de change n’est pas un simple détail technique. Elle est le symptôme visible d’un déséquilibre macroéconomique profond et, surtout, le principal frein à toute reprise durable. Elle décourage l’exportation, alimente l’inflation, favorise la rente au détriment de la création de richesse et détruit jour après jour la confiance dans le franc burundais.

Les pays qui ont laissé perdurer ce système ont presque tous fini par une crise brutale. Ceux qui ont eu le courage de réformer, même au prix d’un ajustement douloureux au départ, ont retrouvé compétitivité et stabilité.

L’urgence de la situation impose donc une décision rapide ?

Aujourd’hui, le Burundi se trouve à la croisée des chemins. Ses réserves de change couvrent à peine un mois d’importations, l’inflation est déjà élevée et la fenêtre d’opportunité pour une réforme maîtrisée se rétrécit rapidement.

Reporter encore la décision, c’est choisir presque certainement un ajustement imposé, bien plus violent et coûteux pour la population. Agir maintenant, avec méthode et avec le soutien de la communauté internationale, reste la seule voie vers une économie enfin capable de se tenir sur ses propres jambes.

Lu pour vous via l’IA: L’augmentation des devises étrangères dans un pays en voie de développement peut se faire par plusieurs moyens :

### 1. **Exportations**

– **Augmenter la production** : Améliorer la qualité et la compétitivité des produits pour accéder à de nouveaux marchés.

– **Diversification des produits** : Offrir une gamme de produits variés pour réduire la dépendance à un seul secteur.

### 2. **Attraction des Investissements Étrangers**

– **Amélioration du climat des affaires** : Simplifier les réglementations, réduire la corruption et assurer la stabilité politique.

– **Offrir des incitations** : Proposer des allégements fiscaux ou des subventions aux investisseurs étrangers.

### 3. **Tourisme**

– **Promouvoir le tourisme** : Investir dans les infrastructures touristiques et développer des campagnes de marketing pour attirer les visiteurs.

– **Écotourisme et culture** : Mettre en avant les atouts naturels et culturels pour attirer une clientèle internationale.

### 4. **Transferts de Fonds**

– **Encourager les diasporas** : Mettre en place des programmes pour inciter les migrants à envoyer de l’argent dans leur pays d’origine.

### 5. **Coopération Internationale**

– **Accords bilatéraux** : Établir des partenariats avec d’autres pays pour promouvoir le commerce et les investissements.

– **Fonfinancement et aides** : Obtenir des financements internationaux pour des projets de développement.

### 6. **Développement des Secteurs Stratégiques**

– **Technologies et innovation** : Investir dans les nouvelles technologies et encourager les start-ups.

– **Agriculture durable** : Développer des méthodes agricoles qui augmentent la productivité tout en préservant les ressources naturelles.

### Conclusion

Chaque pays a ses propres défis et atouts, donc une approche personnalisée est essentielle pour maximiser les entrées de devises étrangères. Les stratégies doivent être mises en œuvre de manière cohérente et intégrée pour assurer un impact durable sur l’économie.

Merci Jean Ndenzako que je salue en passant pour des analyses macro-économiques pertinentes sur votre analyse je voudrais apporter une contribution minime. Analyse Économique de la Dualité des Taux de Change au Burundi : Mécanismes, Conséquences et Perspectives

Introduction

Le Burundi connaît depuis plusieurs années une situation de dualité des taux de change caractérisée par la coexistence d’un taux officiel fixé par la Banque de la République du Burundi (BRB) et d’un taux parallèle significativement plus élevé. Cette analyse examine les mécanismes économiques sous-jacents, les impacts macroéconomiques et les solutions possibles en référence aux théories économiques et aux expériences comparées.

1. Cadre Théorique et Mécanismes Économiques

La dualité des taux de change s’analyse à travers le prisme de la théorie des taux de change multiples (Kiguel, 1987) et de la théorie de la répression financière (McKinnon, 1973). Le taux officiel, maintenu artificiellement bas, correspond à un mécanisme de taxation implicite des exportateurs et des bénéficiaires de transferts, tandis que le taux parallèle reflète la véritable valeur d’équilibre du marché.

Le modèle de surrèglementation des changes (Dornbusch, 1986) explique comment les contrôles de change créent des distorsions :

Écart persistant entre taux officiel et parallèle (100-150%)

Rationnement quantitatif des devises

Émergence d’une prime de risque institutionnel

2. Impacts Macroéconomiques Structurels

2.1 Effets sur le Commerce Extérieur

La situation actuelle génère un biais anti exportateur selon le modèle de Bhagwati (1978). Les exportateurs subissent une taxation implicite équivalente à la différence entre les deux taux, réduisant leur compétitivité prix.

2.2 Dynamique Inflationniste

Comme le démontre le modèle monétaire de l’inflation (Frenkel, 1976), la persistance de l’écart entre les taux alimente les anticipations inflationnistes. La vitesse de circulation de la monnaie s’accélère, rendant inefficace la politique monétaire.

2.3 Distorsions Allocatives

Le système crée des rentes de situation conformément à la théorie de la recherche de rente (Krueger, 1974). L’allocation des devises suit des critères administratifs plutôt que d’efficacité économique, favorisant le clientélisme.

3. Analyse Comparative Internationale

3.1 Cas du Zimbabwe : L’Échec Institutionnel

L’expérience zimbabwéenne (2000-2009) illustre les conséquences du maintien prolongé d’un taux surévalué :

Hyperinflation (79,6 milliards % mensuels en novembre 2008)

-Effondrement du secteur productif

-Dollarisation forcée de l’économie

3.2 Cas de l’Éthiopie : Réforme Progressive

La réforme éthiopienne de 2024 démontre l’efficacité d’une approche graduelle :

-Dévaluation contrôlée de la monnaie

-Unification progressive des taux

-Mesures d’accompagnement social

4. Recommandations de Politique Économique

4.1 Réforme du Régime de Change

La transition vers un régime de flottement administré doit suivre une séquence précise (Edwards, 1989) :

-Assainissement des finances publiques

-Libéralisation progressive du marché des changes

Mise en place d’un cadre de politique monétaire crédible

4.2 Conditions de Succès

Le succès de la réforme nécessite :

-Une indépendance renforcée de la BRB

-Un ancrage nominal crédible

-Des filets de protection sociale

-Un accord de facilitation avec le FMI

5. Scénarios Prospectifs

Scénario 1 : Statu Quo

Poursuite de l’érosion des réserves de change

Aggravation des déséquilibres macroéconomiques

Risque de crise de balance des paiements

Scénario 2 : Réforme Progressive

Coût social à court terme

Gains d’efficacité à moyen terme

Retour progressif à l’équilibre extérieur

Conclusion

La dualité des taux de change au Burundi représente un équilibre sous-optimal dont les coûts économiques et sociaux ne cessent de s’accumuler. Une réforme courageuse, s’inspirant des bonnes pratiques internationales et adaptée au contexte local, s’avère nécessaire pour restaurer la compétitivité et assurer une croissance durable. Avons-nous vraiment des gouvernants à la hauteur de mener ce combat économique. Seul le temps reste notre juge.

Kadodwa JEAN

Références Bibliographiques

Bhagwati, J. (1978). Anatomy and Consequences of Exchange Control Regimes

Dornbusch, R. (1986). Special Exchange Rates for Capital Account Transactions

Edwards, S. (1989). Real Exchange Rates in Developing Countries

Kiguel, M. (1987). On the Parallel Market Premium

McKinnon, R. (1973). Money and Capital in Economic Development

je pense qu’il s’agit d’un interview fleuve réalisée pour sauver l’économie burundaise. Quoi que soit-il la dualité de taux d’échange n’apporterai rien dans nos poches. c’est pourquoi la banque centrale doit s’arranger pour stabiliser les conditions de vie. D’où actuellement, l’autorité est autosuffisant tout en pensant que le monde est très unie grâce à la technologie.

Mais la réalité est tout autre car chaque pays détient sa banque centrale et de malheur,la loi de la plus forte maintient la puissance jusqu’ à la fin du monde.

je pense qu’il s’agit d’une interview fleuve réalisée pour sauver l’économie burundaise. Quoi que soit-il la dualité de taux d’échange j’apporterai rien dans nos poche. c’est pourquoi la banque centrale doit s’arranger pour stabiliser les conditions de vie. D’où actuellement, l’autorité est autosuffisant. tout en pensant que le monde est très unie grâce à la technologie.

Mais la réalité est tout autre car chaque pays détient sa banque centrale et de malheur la loi de la plus forte maintient la puissance jusqu’ à la fin du monde.

Bonjour

Je cherche du café, et un bon tonnage mensuelAß

Est-ce que nos autorités en générale et celles de la BRB en particulier ont lu cet interview? Il peut être une bonne ressource, une bonne inspiration pour tenter de sortir de cette situation presque inextricable.

À ces excellentes analyse et dans les stratégies à court terme, c’est aussi de laisser le citoyen entrer au pays avec autant de devise à sa disposition. Plus il y en a, et plus le cour du devise dans la rue chute. Or, limiter à 10000 dollars (d’abord pourquoi 10000 et pas 5000 ou 15000?) est une absurdité. Comme la confiance en nos institutions a pris un coup, personne – je dis bien personne- ne recourent en elles pour ses opérations de change. Tout se passe dans la rue et pire, ceux qui incarnent les mêmes institutions agissent aussi de la sorte . Amen

Toutes ces idées sont excellentes. Maintenant, quelles sont les chances que le patron du CND-FDD suive vos sages conseils ?

Je parie que les idées de M. Jean Ndenzako ont été soumises au patron, vous savez, celui qui dirige le pays et la banque centrale.

Ne nous laissons pas berner, le parti au pouvoir ne se soucie pas de relancer l’économie du pays. Ne nous fions pas à ses paroles, jugeons-le à ses actes. C’est ce qui compte au final ! Ils sont au pouvoir depuis 20 ans. Combien d’années faudra-t-il, selon vous, pour réaliser que ces gens sont intellectuellement/morallement corrompus ?

Quoi qu’il en soit, voici une stratégie qui a très bien fonctionné au Zimbabwe à l’époque où Mugabe faisait la même chose : vendre à découvert le BIF contre des actifs tangibles. Si vous pouvez emprunter le BIF à un taux inférieur à l’inflation réelle, faites-le sans relâche, achetez de l’immobilier, de l’or, tout ce que vous pouvez vous procurer, car ces actifs seront valorisés au taux d’inflation réel. Cela a fonctionné au Zimbabwe et cela devrait fonctionner au Burundi.

Remarquez que c’est exactement ce que font les personnes bien connectées, les amis et les familles du CND-FDD. Mesdames et Messieurs, voilà pourquoi le parti au pouvoir agit ainsi : il pousse tous les détenteurs d’actifs à lui vendre. Autrement dit, une autre façon légale de confisquer les biens des citoyens.

Il y a peu de choses nouvelles sous le soleil.