Introduction

Le Burundi fait face à des défis économiques structurels majeurs qui entravent sa capacité à atteindre une croissance inclusive et durable. En 2025, le Fonds Monétaire International (FMI) a conclu sa consultation au titre de l’Article IV avec le pays, mettant en lumière la nécessité urgente d’une unification du taux de change pour remédier aux déséquilibres macroéconomiques.

Le régime actuel de taux de change dual, caractérisé par un écart persistant entre le taux officiel et le marché parallèle (60 % en 2021, 150 % en Avril 2025), a exacerbé l’inflation, réduit les réserves de change et limité la compétitivité des exportations. Avec une inflation moyenne de 39 % au début de 2025, des réserves de change couvrant à peine 0,7 mois d’importations et un déficit commercial de 21,8 % du PIB en 2023, le Burundi se trouve dans une situation économique précaire.

Cet article propose une analyse approfondie des raisons pour lesquelles l’unification du taux de change est nécessaire, des étapes détaillées pour sa mise en œuvre, et de son importance cruciale pour la stabilité et la croissance économique, en s’appuyant sur les données de la Banque mondiale (WDI) et les recommandations du FMI.

Contexte historique et économique

Depuis la fin de la guerre civile en 2005, le Burundi a connu une reprise économique lente, mais les déséquilibres macroéconomiques persistent en raison de politiques économiques inefficaces et de chocs externes. Le régime de taux de change dual, instauré pour contrôler les flux de devises dans un contexte de faible croissance, a créé des distorsions majeures. Le taux officiel, fixé par la Banque de la République du Burundi (BRB), sous-évalue systématiquement le franc burundais (BIF) par rapport au marché parallèle, où les transactions réelles ont lieu.

En 2021, l’écart entre ces deux taux atteignait 60 %, incitant les exportateurs, notamment dans le secteur du café (19,1 % des exportations), à sous-facturer leurs ventes ou à recourir à la contrebande pour éviter de convertir leurs recettes au taux officiel désavantageux. Les données historiques montrent l’impact de ce régime sur l’économie. Entre 1990 et 2005, période marquée par le conflit, le taux de change officiel est passé de 171 BIF/USD à 1025 BIF/USD, tandis que l’inflation a atteint des sommets, dépassant 30 % en 1997.

Après 2005, la situation s’est stabilisée, mais la crise politique de 2015 a relancé la dépréciation, avec une perte de valeur cumulée de 47,3 % entre 2014 et 2024. En 2023, une dépréciation de 38,5 % a porté le taux officiel à 2847 BIF/USD, tandis que le taux parallèle dépassait souvent 4000 BIF/USD. Cette divergence a alimenté une inflation galopante, qui a atteint 27,1 % en 2023 et 39 % début 2025, selon des estimations récentes.

Le FMI, dans ses consultations de 2022 et 2025, a identifié ce régime de change comme un obstacle majeur à la stabilité macroéconomique. L’écart entre les taux officiel et parallèle a conduit à une compression des importations, exacerbant les pénuries de carburant et de biens essentiels, tandis que les faibles réserves de change (0,7 mois d’importations en 2023) limitent la capacité de la BRB à intervenir sur le marché des changes.

L’unification du taux de change est donc perçue comme une réforme clé pour restaurer la viabilité externe, réduire l’inflation et favoriser une croissance inclusive.

Pourquoi l’unification du taux de change est-elle nécessaire ?

Le régime de taux de change dual a engendré des distorsions économiques profondes qui affectent tous les aspects de l’économie burundaise. Premièrement, il a contribué à des déséquilibres externes majeurs, comme en témoigne le déficit de la balance courante, qui s’élevait à 13,7 % du PIB en 2022 avant de se réduire à 8,2 % en 2023 grâce à une compression des importations. Cette compression, cependant, a eu des effets négatifs, notamment des pénuries de carburant et une hausse des coûts de transport, qui ont alimenté l’inflation des prix alimentaires (37,2 % en 2023). Le FMI note que ces déséquilibres sont aggravés par les restrictions sur le marché des changes, qui limitent l’accès aux devises étrangères et encouragent des pratiques comme la sous-facturation des exportations et le commerce illégal.

Deuxièmement, le régime de change dual a directement contribué à l’inflation élevée. La dépréciation de 38,5 % du franc burundais en 2023 a renchéri le coût des importations, qui représentent une part importante de la consommation (21,8 % du PIB sous forme de déficit commercial). Le secteur agricole, qui emploie 80 % de la population et dépend des intrants importés comme les engrais, a été particulièrement touché, contribuant à la flambée des prix alimentaires.

Le FMI souligne que l’écart entre les taux officiel et parallèle agit comme une taxe implicite sur les exportateurs, réduisant les revenus en devises et limitant les investissements dans des secteurs clés comme l’agriculture et les mines. Enfin, le régime actuel décourage les investissements étrangers et l’aide internationale, essentiels pour financer le Plan National de Développement 2018-2027. Les investisseurs étrangers, confrontés à des incertitudes sur le taux de change et à des restrictions sur les transferts de capitaux, hésitent à s’engager au Burundi. Le FMI note que l’unification du taux de change, en éliminant ces distorsions, pourrait restaurer la confiance des investisseurs et des donateurs, permettant une reprise économique plus robuste.

Évolution du taux de Change et de l’inflation

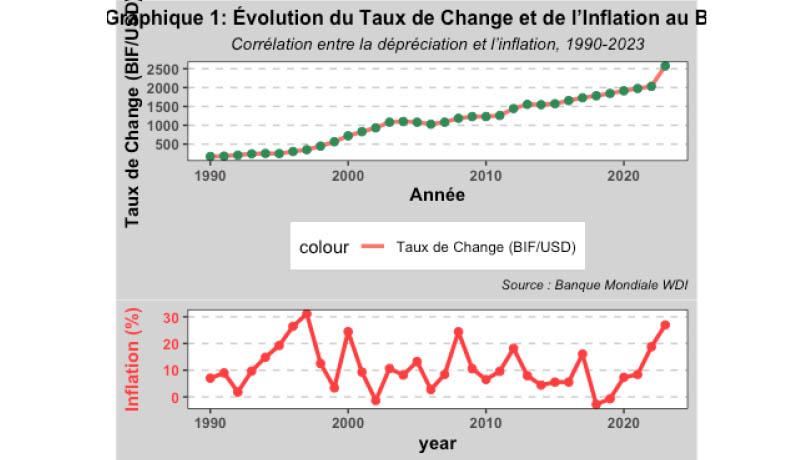

Pour mieux comprendre l’impact du régime de change dual, examinons l’évolution du taux de change officiel (BIF/USD) et de l’inflation sur la période 1990-2023, à partir des données de la Banque mondiale.

Le graphique ci-dessus illustre une corrélation évidente entre la dépréciation du franc burundais et l’inflation. Entre 1990 et 2023, le taux de change officiel est passé de 171 BIF/USD à 2847 BIF/USD, avec des accélérations marquées après les crises de 1993-2005 et 2015. L’inflation a suivi une trajectoire similaire, atteignant des pics de 30 % en 1997 et 27,1 % en 2023, avec une estimation de 39 % début 2025. Cette relation souligne l’impact des distorsions de change sur les prix, notamment dans une économie dépendante des importations.

Comment mettre en œuvre l’unification du taux de change ?

La mise en œuvre de l’unification du taux de change au Burundi nécessite une approche graduelle et coordonnée, comme recommandé par le FMI lors de ses consultations de 2025. Une première étape consiste à libéraliser le marché des changes, en éliminant les restrictions sur les transactions de devises étrangères. En mai 2023, la BRB a tenté une dépréciation de 38 % du taux officiel, réduisant temporairement l’écart avec le marché parallèle à 42 %. Cependant, cet écart s’est rapidement élargi à 57,4 % d’ici septembre 2023, en raison de l’insuffisance des réserves de change et de la persistance des restrictions.

Pour réussir l’unification, le Burundi doit renforcer ses réserves de change, qui sont actuellement à un niveau critique. Le programme du FMI sous la Facilité Élargie de Crédit (FEC), d’un montant de 271 millions USD sur 38 mois, visait à reconstituer ces réserves en soutenant les réformes économiques. Cependant, le FMI insiste sur la nécessité d’augmenter les recettes d’exportation, notamment via le secteur du café et de l’or (34,8 % des exportations), pour soutenir cette reconstitution. Cela implique des réformes structurelles, comme l’amélioration de la gestion des coopératives agricoles et la lutte contre la contrebande, qui détourne une part importante des recettes d’exportation.

Une fois les restrictions levées, le Burundi devrait adopter un régime de change plus flexible, permettant au taux de change de refléter les forces du marché. Le FMI recommande une transition vers un régime de flottement géré, où la BRB interviendrait uniquement pour atténuer les volatilités excessives. Cette transition nécessite des politiques monétaires et fiscales de soutien pour éviter une dépréciation excessive, qui pourrait aggraver l’inflation. Par exemple, une politique monétaire restrictive, comme celle adoptée en 2023 pour réduire l’inflation (taux de prêt estimé à 12,5 % en 2022), devra être maintenue, mais avec une meilleure coordination pour éviter de freiner la croissance économique, limitée à 3,5 % en 2024.

Réserves de change et capacité à gérer l’unification

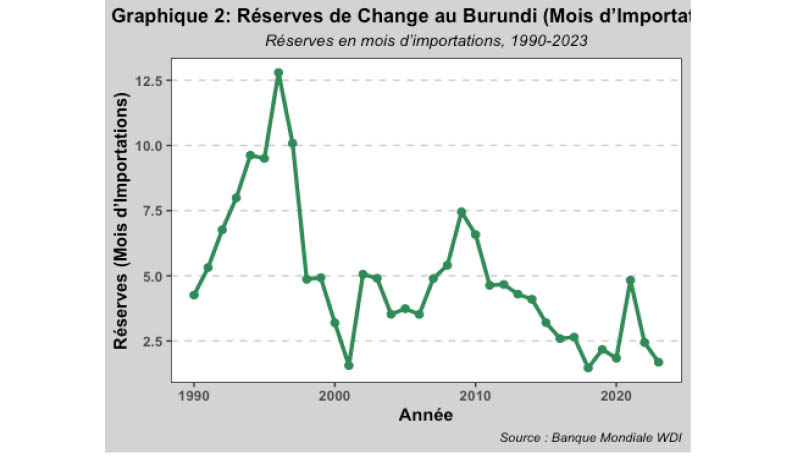

Les réserves de change sont un facteur déterminant pour la réussite de l’unification. Examinons leur évolution par rapport aux besoins d’importation.

Le graphique montre une baisse continue des réserves, tombant à 0,7 mois d’importations en 2023, bien en dessous des critères de convergence de la Commission Économique pour l’Afrique (3-4 mois). Cette faiblesse limite la capacité de la BRB à intervenir sur le marché des changes pour stabiliser le taux unifié. Le FMI note que des financements extérieurs, comme ceux prévus dans le cadre de la FEC, et une meilleure gestion des exportations sont essentiels pour augmenter les réserves à un niveau viable avant l’unification. Par ailleurs, des réformes visant à réduire la dépendance aux importations, notamment par une production agricole locale accrue, pourraient alléger la pression sur les réserves.

Importance de l’unification pour l’économie burundaise

L’unification du taux de change est cruciale pour restaurer la stabilité macroéconomique et favoriser une croissance inclusive au Burundi. Premièrement, elle améliorerait la viabilité externe en réduisant le déficit de la balance courante, qui devrait s’améliorer à 6,8 % du PIB en 2024 grâce à une hausse des prix mondiaux du café et de l’or. En éliminant l’écart entre les taux officiel et parallèle, les exportateurs, notamment les agriculteurs de café, recevraient des prix plus justes, réduisant la contrebande et augmentant les recettes en devises. Cela permettrait de financer des importations essentielles, comme les carburants et les engrais, réduisant ainsi les pénuries qui alimentent l’inflation.

Deuxièmement, l’unification stabiliserait l’inflation à moyen terme. Le FMI cite des exemples récents, comme l’Angola (2019) et le Soudan du Sud (2021), où l’unification du taux de change a conduit à une stabilisation rapide du taux de change, parfois même avec une appréciation, lorsque la réforme était crédible et soutenue par des politiques monétaires appropriées. Au Burundi, une telle stabilisation briserait le cercle vicieux de faible croissance et d’inflation élevée. La croissance du PIB réel, limitée à 3,5 % en 2024, pourrait atteindre 5,9 % d’ici 2025 si l’unification est accompagnée de réformes structurelles, selon les projections du FMI.

Troisièmement, un taux de change unifié attirerait les investissements étrangers et l’aide internationale, essentiels pour financer les infrastructures et les programmes sociaux. Le Plan National de Développement 2018-2027, qui vise à transformer le Burundi en une économie émergente d’ici 2040, dépend de financements extérieurs.

Cependant, les restrictions actuelles sur le marché des changes et l’incertitude sur le taux de change découragent les investisseurs. Le FMI note que l’unification, en réduisant ces incertitudes, pourrait débloquer des flux d’investissements directs étrangers et d’aide, renforçant ainsi la capacité du gouvernement à financer des projets clés, comme l’amélioration des infrastructures agricoles et minières.

L’unification du taux de change aurait des effets significatifs à court et à long terme, mais elle comporte également des risques qu’il convient d’anticiper.

À court terme, l’unification réduirait les incertitudes sur les prix, permettant aux entreprises et aux ménages de planifier leurs dépenses plus efficacement. Le FMI note que dans les pays ayant unifié leur taux de change, l’inflation et la production tendent à évoluer dans la même direction après la réforme, ce qui facilite l’utilisation de politiques monétaires pour stabiliser l’économie. Par exemple, une politique monétaire restrictive, comme celle adoptée en 2023 pour réduire l’inflation (taux de prêt estimé à 12,5 % en 2022), serait plus efficace dans un régime de change unifié, car elle ne serait pas contrecarrée par des distorsions de change. Cependant, une dépréciation excessive immédiatement après l’unification pourrait aggraver l’inflation, surtout si les réserves restent faibles. Le FMI recommande une communication claire sur les objectifs de la réforme et une accumulation préalable des réserves pour minimiser ce risque.

À moyen terme, l’unification renforcerait la compétitivité des exportations, un enjeu crucial pour une économie dépendante des exportations agricoles et minières. Le secteur du café, qui représente 19,1 % des exportations, et celui de l’or, 34,8 %, bénéficieraient d’une meilleure transmission des prix mondiaux aux producteurs, augmentant les revenus ruraux et réduisant la pauvreté (62 % de la population vit sous le seuil d’extrême pauvreté). Cela pourrait également stimuler la production agricole, qui représente 40 % du PIB, mais qui est vulnérable aux chocs climatiques comme les inondations, ayant affecté plus de 200 000 personnes en 2023. Le FMI souligne que des réformes complémentaires, comme le renforcement des coopératives agricoles et l’amélioration des infrastructures, sont nécessaires pour maximiser ces bénéfices.

À long terme, l’unification favoriserait une croissance inclusive et durable en attirant des investissements étrangers et en améliorant l’efficacité des politiques économiques. La croissance du PIB, projetée à 5,9 % en 2025, pourrait être soutenue par une hausse des investissements dans les secteurs clés comme les mines et les infrastructures, si l’unification restaure la confiance des investisseurs.

Cependant, des défis structurels, comme la corruption et la faible gouvernance, pourraient limiter ces gains. Le FMI recommande une approche intégrée, combinant l’unification du taux de change avec des réformes fiscales (pour réduire le déficit budgétaire, à 5,3 % du PIB en 2023) et des politiques sociales pour protéger les populations vulnérables contre les effets inflationnistes temporaires.

Un aspect critique de cette réforme est son impact sur les inégalités. L’unification pourrait initialement augmenter les prix des biens importés, affectant les ménages pauvres qui consacrent une part importante de leurs revenus à la nourriture et à l’énergie. Le FMI insiste sur la nécessité de mesures d’accompagnement, comme des transferts sociaux ciblés et des subventions temporaires sur les biens de première nécessité, pour atténuer ces effets. À l’inverse, les agriculteurs exportateurs, qui constituent la majorité de la population, bénéficieraient d’une hausse de leurs revenus, réduisant les inégalités rurales-urbaines à long terme.

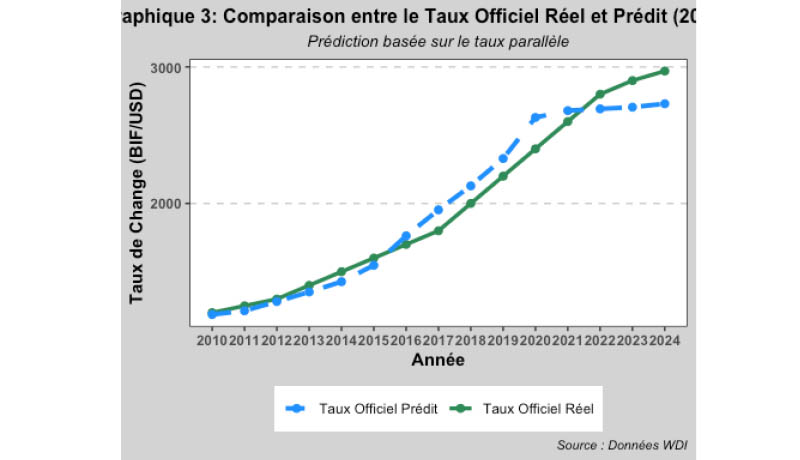

Analyse de la Dévaluation du BIF et des Craintes d’Explosion du Taux Officiel

Le graphique ci-après intitulé « compare le Taux Officiel Réel et Prédit (2010-2024) à partir du taux parallel. Ilcmontre l’évolution du taux de change officiel réel (en vert) et du taux officiel prédit à partir du taux parallèle (en bleu pointillé). Dans le contexte de la libéralisation du taux de change au Burundi, ce graphique peut apaiser les craintes de ceux qui redoutent une explosion du taux officiel en cas de dévaluation du franc burundais (BIF).

Bien que le taux officiel prédit, basé sur le taux parallèle, soit systématiquement plus élevé que le taux réel (par exemple, 2741 BIF/USD prédit contre 2970 BIF/USD réel en 2024), on observe une tendance à la stabilisation après 2021. Le taux officiel prédit atteint un pic autour de 2019-2020, puis diminue légèrement et se stabilise, suggérant que la libéralisation, en alignant le taux officiel sur le marché parallèle, ne provoquerait pas une explosion incontrôlée du taux.

Cette stabilisation peut être interprétée comme un signe que le marché parallèle a déjà intégré les pressions de dévaluation, et une unification progressive du taux de change pourrait permettre une transition en douceur, évitant les chocs inflationnistes redoutés. Cependant, cette convergence doit s’accompagner de politiques monétaires rigoureuses pour gérer les impacts sur les prix des importations et protéger le pouvoir d’achat des ménages burundais.

Conclusion

L’unification du taux de change est une réforme indispensable pour le Burundi afin de surmonter ses défis macroéconomiques et de poser les bases d’une croissance durable. En éliminant les distorsions du marché des changes, elle stabiliserait les prix, renforcerait la compétitivité des exportations et attirerait les investissements nécessaires à une économie plus résiliente.

Les données de la Banque mondiale montrent l’urgence de cette réforme, avec une inflation galopante, des réserves insuffisantes et une dépréciation continue du franc burundais.

Le FMI, à travers ses consultations de 2025 et son soutien via la Facilité Élargie de Crédit, fournit un cadre clair pour la mise en œuvre de cette réforme, mais son succès dépendra de la capacité du gouvernement à renforcer les réserves, à coordonner les politiques monétaires et fiscales, et à mettre en place des réformes structurelles. Malgré les risques, comme une inflation temporaire post-unification, les bénéfices à long terme—stabilité macroéconomique, croissance inclusive et réduction de la pauvreté—font de l’unification une priorité stratégique pour l’avenir économique du Burundi.

cette analyse est légèrement correcte, moins fausse. Toutedois avec des affirmations loin de la vèrité . En effet la.papulation burundaise n est pas du tout majoritairement exportatice.

*A linverse, les agriculteurs exportateurs, qui constituent la majorité de la population*==FAUX

Pour notre malheur, notre gouvernementvest incapable de suivre les réglèmentations da la FMI.

Il semble qu’il y a des pays qui ont essayé de suivre les réglementations du FMI et se sont retrouvés KO par la suite (La Grèce, il semble).

C’est tjrs surprenant de voir des gens arriver au pouvoir, puis ne font rien pour au moins essayer de lire les règles de jeu. Le FMI a tjrs les mêmes exigences partout ou il passe:

Le FMI exige tjrs des changements rapides dans un délai de trois à cinq ans, tels que :

1. Réduire les dépenses publiques pour réduire les déficits budgétaires

2. Augmenter les taux d’intérêt pour lutter contre l’inflation

3. Privatiser les entreprises d’État déficitaires pour accroître l’efficacité

4. Faire flotter la monnaie pour la rendre plus résistante aux chocs monétaires

5. Ouvrir l’économie aux investissements étrangers

Les hommes en herbes de la CND-FDD n’ont pas tellement de choix vraiment. Le plutôt ils accepteront la réalité économique dans laquelle ils ont mis le Burundi, le mieux les Burundais pourront commencer a se projeter dans l’avenir. Cela ne sert à rient de vouloir se battre contre la gravité. Il est impossible d’investir dans un pays avec un tell taux d’inflation!

Veillez observer le point #5: Par cela, il faut comprendre surtout l’importance de droit à la propriété privée, ici le capital. C’est ici, chers compatriotes ou ça coince: Le Burundi est dirigé par des voleurs stupides! L’histoire du Burundi est pleine des gens qui sont venus investir pour se voir forcés de perdre leur entreprises et, même pire, se trouver dans les goulags de SNR!

Cher professeur,

merci pour ce billet hautement instructif.

Permettez-moi d’ajouter ceci:

SANS ÉTAT DE DROIT, TOUT SERAIT VAIN. Pas d’investissement étranger, pas d’investissement par la diaspora, les exportateurs feront tout pour ne pas faire rentrer les devises, les réserves de la BRB seront vidées par la mafia que tout le monde soupçonne.