Pourquoi estime-t-on que la baisse des recettes fiscales ne s’explique pas uniquement par des problèmes techniques liés à la facturation électronique ?

Si le discours officiel lie la baisse des recettes fiscales au Burundi à des failles techniques, notamment la sous-utilisation ou la non-utilisation des machines de facturation électronique, une lecture approfondie des finances publiques suggère un diagnostic différent. La technologie n’est qu’un outil de capture. L’assiette fiscale, quant à elle, est principalement siphonnée par la prolifération des exonérations sélectives accordées ces dernières années.

Cette analyse démontre que la sélectivité fiscale crée une causalité directe avec l’évasion et l’évitement, rendant toute solution purement technologique insuffisante face à l’érosion structurelle des revenus de l’État.

Peut-on réellement attribuer les pertes de recettes à la seule fraude liée aux machines de facturation ?

L’argument mettant en cause l’absence de machines de facturation repose sur l’idée que la perte de recettes est uniquement due à une fraude transactionnelle au niveau du commerce de détail ou des PME. Or, l’économie des finances publiques souligne que le manque à gagner le plus massif ne provient pas de l’absence de tickets de caisse, mais de l’exclusion légale ou quasi-légale de pans entiers de l’activité économique via des régimes dérogatoires.

Quel effet les exonérations sélectives ont-elles sur le comportement des opérateurs économiques ?

L’octroi d’exonérations à des entreprises ou des secteurs spécifiques crée une « asymétrie de traitement » qui encourage l’arbitrage réglementaire. Dans une économie où coexistent des régimes fortement taxés et des niches totalement exonérés, les agents économiques sont incités à déplacer artificiellement leurs bénéfices vers les zones de silence fiscal. Ce phénomène d’évitement (tax avoidance) transforme les exonérations en véritables aspirateurs de matière imposable.

Contrairement à une simple panne technique de machine à facturer, la sélectivité modifie durablement le comportement des investisseurs qui consacrent plus d’énergie à la recherche de rentes fiscales qu’à l’efficacité productive.

Comment expliquer la relation entre exonérations et consentement à l’impôt ?

La théorie de l’évasion fiscale d’Allingham et Sandmo (1972) postule que la décision de frauder est corrélée à la perception de l’équité du système. L’usage de la machine à facturer est perçu par le contribuable comme une contrainte légitime si elle s’applique à tous. Cependant, lorsque les exonérations sélectives sont perçues comme des faveurs discrétionnaires, la « moralité fiscale » s’effondre. Le contribuable moyen, observant des exemptions massives pour une élite économique ou sectorielle, voit son coût moral de l’évasion diminuer. L’évasion devient alors une stratégie de survie ou de protestation contre un système jugé inéquitable.

En maintenant des taux élevés sur une base réduite par les exonérations, l’État maximise l’incitation à la fraude pour ceux qui restent dans le filet fiscal. Ce qui rend la machine à facturer inopérante face à la volonté de dissimulation.

Quelle conclusion tirez-vous sur les priorités de réforme fiscale ?

L’enjeu n’est donc pas seulement de « mieux surveiller » les transactions par les machines, mais de restaurer l’intégrité de l’assiette fiscale en limitant les privilèges qui incitent, par nature, à l’évasion fiscale.

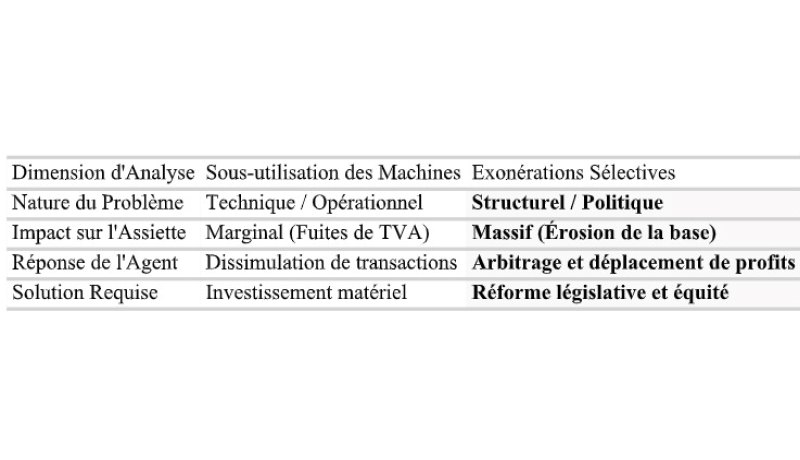

Le tableau ci-dessous illustre pourquoi le levier des exonérations est plus déterminant que celui de l’outil de facturation.

Table 1: Comparaison des causes de la baisse des recettes

Analyse différentielle entre outil technique et politique fiscale

L’incivisme fiscal est dû au principe théorique de l’éviction. Exemple frappant est la gestion des marchés/centres de négoce ou la majorité des propriétaires des places de marché ne sont pas des professionnels du métier.